【手作り家計簿】で「簡単」に「楽しく」お金をためる家計管理

「今年こそ家計簿をつけようと思ったけど続かない」

「市販の家計簿は項目が多すぎて使いにくい」

家計管理でかかせない家計簿ですが、家計簿をつけながらこのような悩みをもっている方も多いはず。

私もこれまでいろいろな「家計簿ノート」や「家計簿アプリ」をためしてきましたが、いまいち自分に合うものがみつかりませんでした。

そこで始めたのが、ブログを利用した「家計簿公開」。

確かに続けられたけど、予算をオーバーするとプチ罪悪感で楽しくない。

今日は「続かない」「使いにくい」「楽しくない」など、家計簿の悩みをすべて解決してくれる「利益が見える家計簿」を紹介します。

それがこちら。

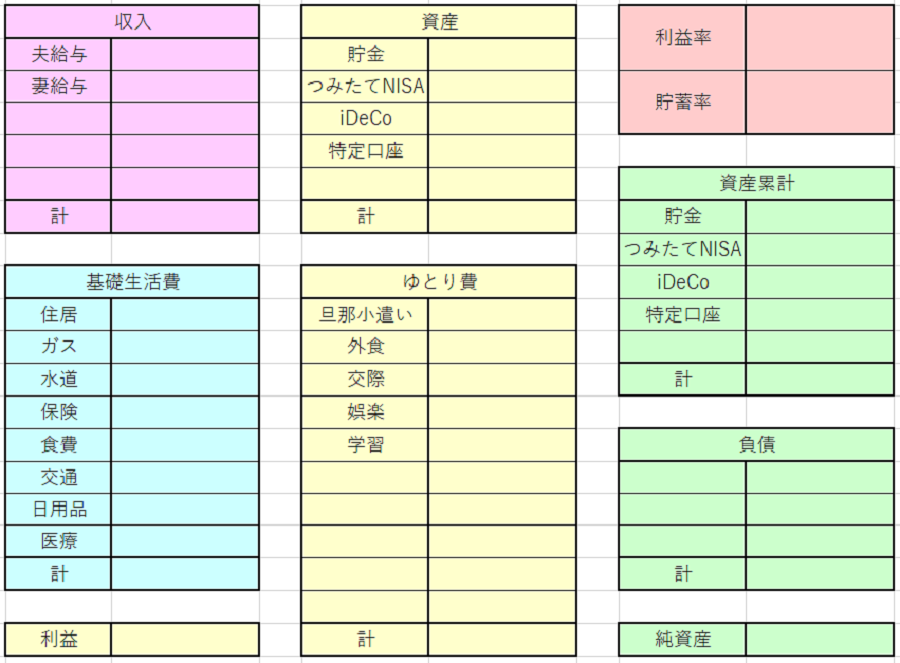

普通の家計簿ではあまり見なれない「利益」という項目があります。

この家計簿を使うことで

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

ようになります。

この家計簿の「使い方」や「効果」を分かりやすく解説するので、是非ごらんください。

「消費」「浪費」「投資」の家計簿

家計簿をつけるほどお金が使えなくなる

私は結婚をきっかけに、家計簿をつけはじめました。

1年間家計簿をつけてみて、

✔収支がはっきりする

✔改善ポイントが分かる

✔お金がためやすくなる

など、たくさん良いことがありました。

ですが、反対にデメリットな部分も。

お金を使うことに罪悪感をもつようになったのです。

「これを我慢したら貯金額が増える!」

「今月は使いすぎたから、このままだったら予算を超えてしまうかも・・・」

など、頭の中はお金のことでいっぱい。

半年で200万円貯金することができましたが、「お金のことばかり考える生活」に違和感を持ち始めました。

このままではいけないと気づいた旅行

久しぶりに行った旅行。

私たち夫婦はお互いに旅行が大好きなので、「旅行だけは予算を気にせず、思いきり楽しもう」と2人で決めていました。

行ってみたかった観光地を訪れ、食べたかったご当地グルメを制覇し、大満足の3日間。

帰りの飛行機でフライトまで時間があったので、バスで行けそうなショッピングモールに行くことになりました。

ですが、空港からの往復の時間を考えるとぶらぶらできるのは1時間程度。

その1時間のために「バス代を払う」、そしてせっかく行ったので「なんとなく買い物をする」。

そんなお金の使い方はムダ遣いのような気がしてきました。

3日間の旅行でかなりお金を使った罪悪感もあり、結局ショッピングモール案は白紙に。

旅先でもお金のことばかり気にしてしまう、そんなもやもやの残る旅行になってしまいました。

「浪費」=「悪いもの」?

今までの私の家計管理では、

「収入」ー「支出」=「投資(貯蓄)」

となるように考えていました。

今より貯蓄を増やすためには、「支出」を減らせばいいですよね。

そこで「支出」の内容を分かりやすくするために、「消費」と「浪費」に分けます。

「消費」とは、「住居費」や「食費」など、生活するために欠かせないもので、

「浪費」とは、「娯楽費」や「お小遣い」など、あれば嬉しいけどなくても生活できるもののこと。

すると先ほどの式は、このようになります。

「収入」ー「消費」ー「浪費」=「投資(貯蓄)」

「消費」は生活に必要なものなので、貯蓄を増やすためには「浪費」をけずるしかありません。

この考え方で家計管理をしていくと、

「浪費」=「悪いもの」

と考えるようになってしまいます。

まさに私も「浪費」を敵対視していたうちの1人。

大好きだった旅行に行きながら、「贅沢したぶん明日から節約をがんばらないと」と自分に言い聞かせていました。

「浪費」=「生活を豊かにしてくれるもの」

そんなときであったのが、【YouTube】「両学長 リベラルアーツ大学」の「一歩進んだ家計管理」の動画。

この動画を見て、「まさにこれだ!」と感じました。

「浪費」は悪いイメージをもたれがちですが、「浪費のない生活」ははっきりいって楽しくありません。

映画を見に行く、ちょっといいお店でご飯を食べる、まだ行ったことのない場所へ旅する、こういった楽しみを得るために私たちはがんばって働いているはずです。

「全く幸福感を生まないムダな浪費」はもちろんダメですが、「自分の生活を豊かにする浪費」にはもっと前向きにお金を使っても良いのではないでしょうか。

そこで家計簿に「利益」という項目を新しくつくり、楽しみながら家計管理をすることにしました。

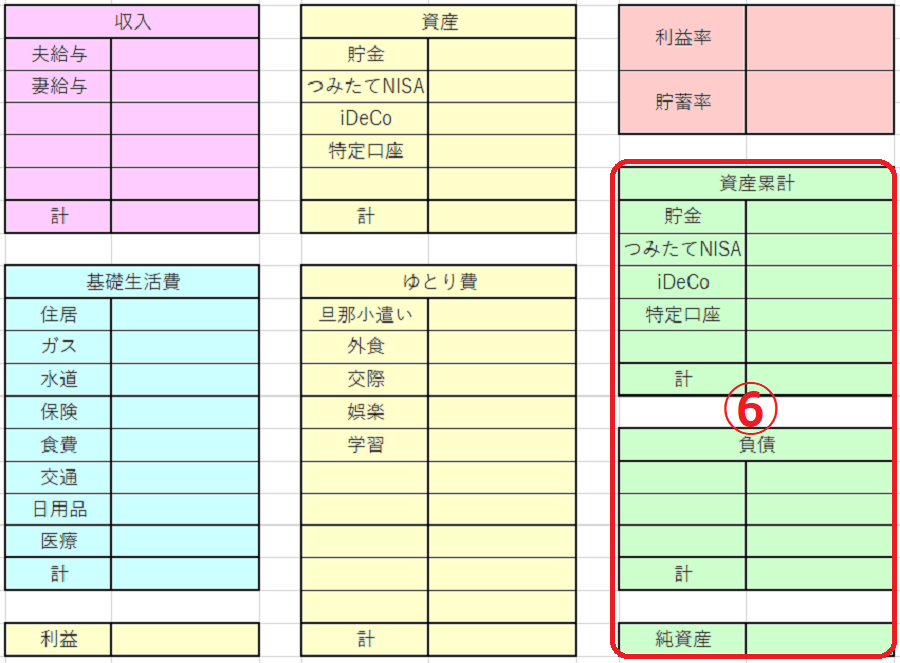

「利益」が見える家計簿

「利益が見える家計簿」の見方

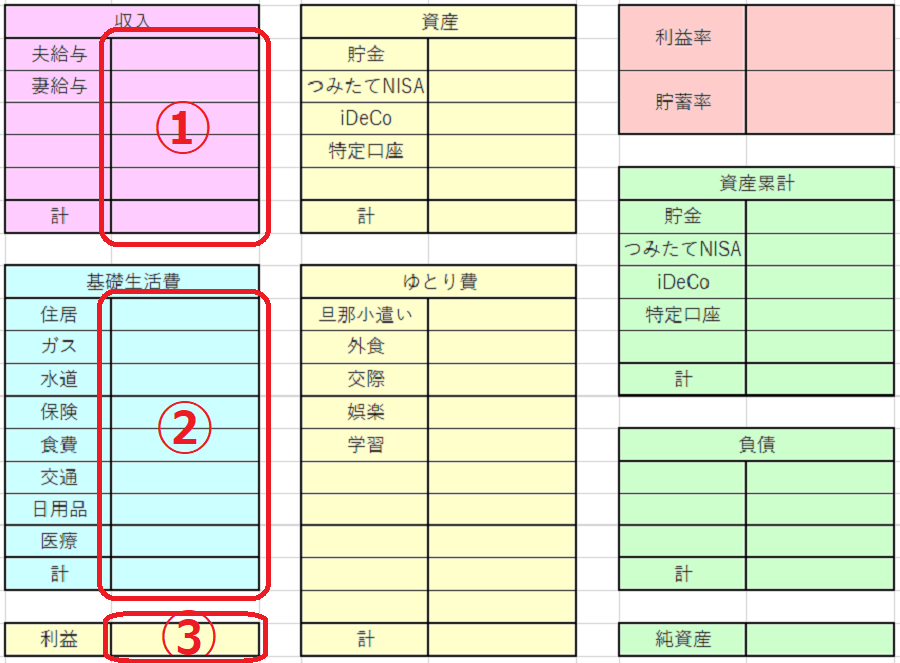

①「収入」を記入します

②支出のうち「消費」のみ記入します

私はわかりやすいように「基礎生活費」としています

③「収入」ー「基礎生活費」=「利益」を計算します

「利益」が増えるように、「収入」を上げたり、「基礎生活費」を下げたりする工夫をしましょう

※私は格安スマホにキャリアチェンジし、保険の見直しをしました。

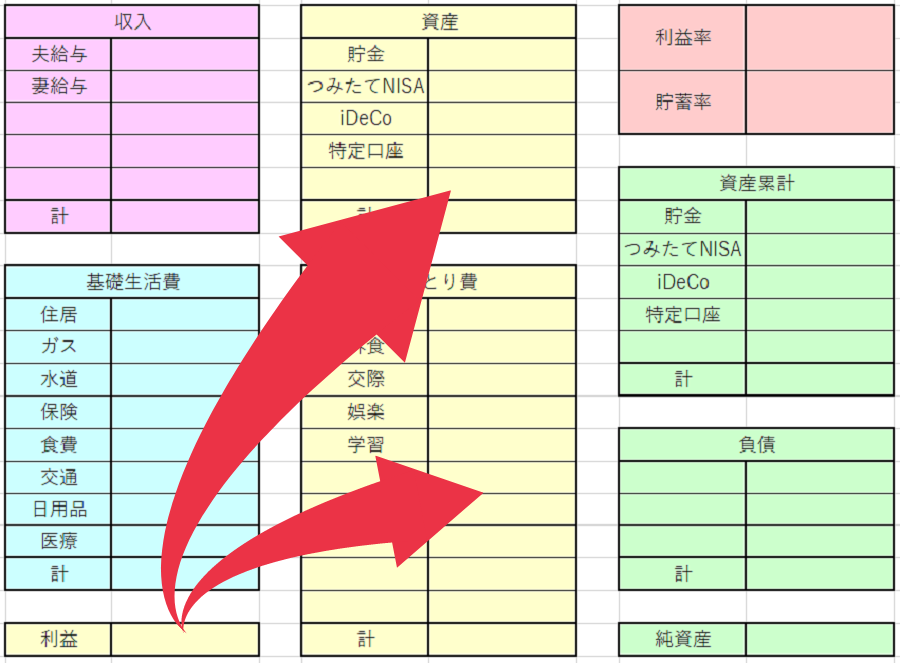

④「利益」を「浪費」と「資産」にふりわける

私は「浪費」を「ゆとり費」としています

「利益」ー「ゆとり費」を計算してでた金額は、すべて投資に入れたらOKです

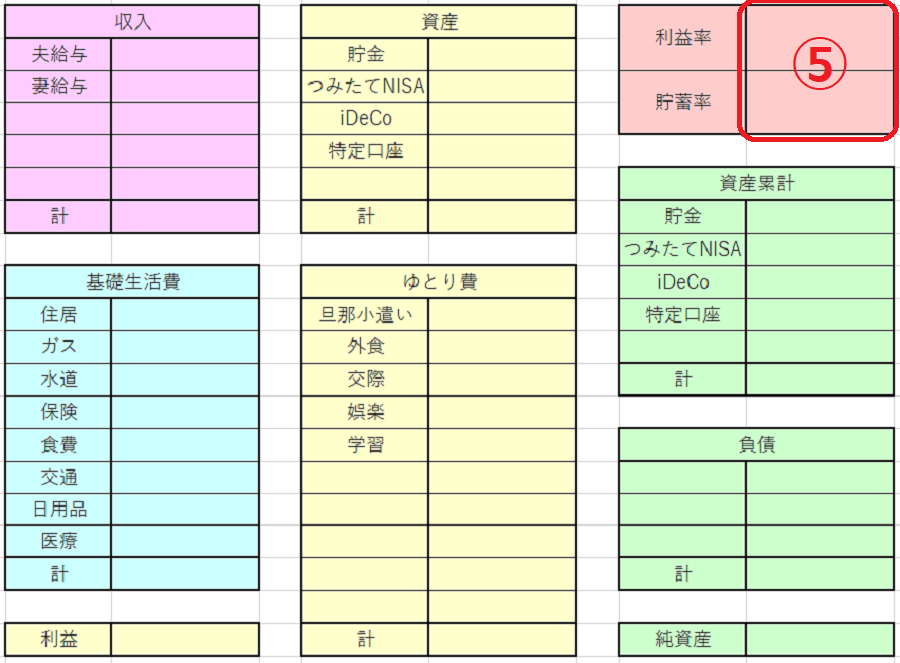

⑤「利益」÷「収入」をして、「利益率」を計算します

「利益率」を増やしていけるようにがんばりましょう!

慣れてきたら「資産」÷「収入」をして、「貯蓄率」を計算してもOK

⑥おまけ

毎月の「資産」をたしていく「資産の累計」や、1か月の給料では払えないような大きな支出を記録する「負債」の項目もつくってみました。

「資産の累計」ー「負債」を計算すると「純資産」が求められます。

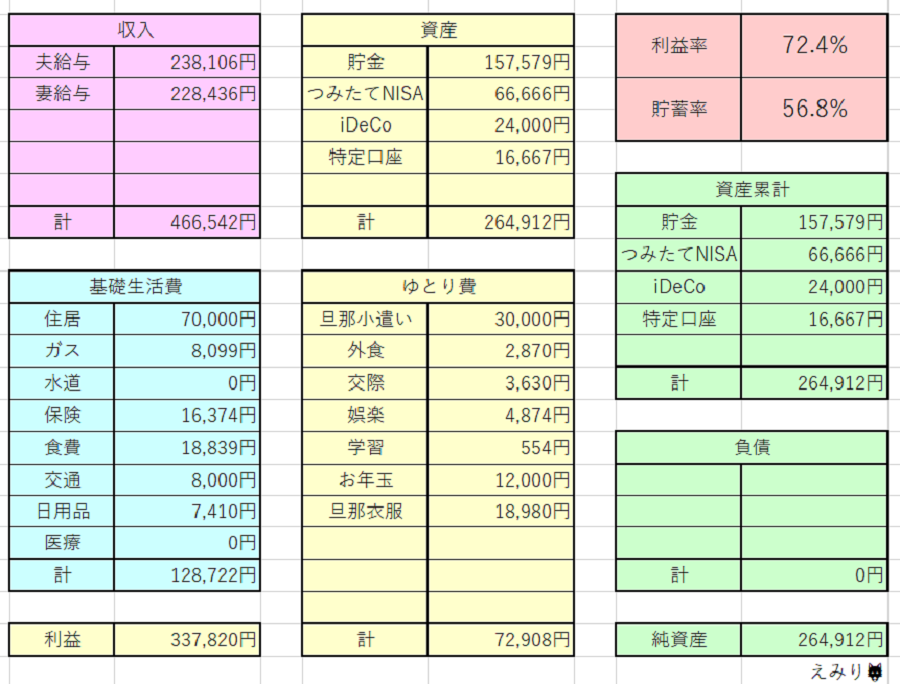

1月の家計簿公開

「利益が見える家計簿」で、1月の家計状況を整理してみました。

私は楽天カードを日ごろ使っているので、明細は「楽天カード」のアプリで管理しています。

楽天カードを利用したら自動的に記録されるし、現金で購入したものは簡単に入力できます。

一般的な家計簿にある「電気」や「通信費」は、旦那が「小遣い」の中から支払っています。

最初にも説明した通り、この「利益が見える家計簿」を使うと

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

ようになります。

この3つについて、もう少し解説します。

簡単に続けられる

買ったものや内容を毎日記録する家計簿をよく見かけますが、私は長続きしませんでした。

そのような明細は自動管理できるアプリに頼り、全体の結果だけ記録していきます。

記録しておきたい支出は、「ゆとり費」に個別に入力すればOK。

エクセルで一度家計簿をつくってしまうと、「合計」や「割合」を自動的に計算してくれるのであとあと楽ちん。

簡単に年間の「平均値」を計算することもできます。

楽しく収支を確認できる

今までの家計簿では、できるだけたくさん「投資(貯金)」するために浪費を減らすことに目が向けられがちでした。

この「利益が見える家計簿」では、「資産」ではなく「利益」を増やすことが目標です。

「利益」を大きくするためには、「収入」を増やし「基礎生活費」のムダをなくします。

そして生活を豊かにする「浪費」にはお金を使っても大丈夫。

そのため、がまんしすぎてイライラすることがなくなります。

家計を改善して「利益」が増えると

✔「浪費(ゆとり費)」にまわして生活の満足度をあげる

✔「資産」にまわして純資産を増やす

今も未来も豊かになります。

さらに右上には、「利益」や「貯蓄」を割合で表しています。

月によって収入がかわる人には、「利益」や「貯蓄」の額より「利益率(%)」「貯蓄率(%)」のほうが比較しやすいです。

ゲーム感覚で、先月より高い数値になるようにがんばってみてください。

「貯蓄率」が下がることで落ち込みやすい人は、「最低限10%は貯蓄する!」などボーダーラインを決めておいて、「10%以上」を達成できたかふりかえるようにすれば自分をせめずにすむと思います。

自然とお金がたまる

「浪費(ゆとり費)」を制限しなかったら支出がどんどん増えて、お金が貯まらないんじゃないの?

と感じた人もいるかもしれません。

安心してください、ちゃんと貯まります。

「利益率」を上げるには、

✔「収入」を増やすか

✔「基礎生活費」を減らすか

の2択しかありません。

「収入」を増やすなら、今の職場で昇進するか、転職するか、副業をはじめるか・・・

そして、「基礎生活費」を減らすなら、電力会社や保険を見直すか、日用品をお得に買うためにポイ活をはじめるか・・・

このようにいろいろ考え、工夫していかないと「利益率」は上がりません。

いろいろ試行錯誤して得た「利益」。

「利益率」が上がるように行動してきた過程がお金への価値観をかえ、「ムダな浪費」へお金を使わないマインドへ変化していきます。

精神論のようで申し訳ありませんが、実際に私が半年で200万円貯めたときがまさにこの状態でした。

「自分にとって大切なものは何か」

「心が満足するためには何が必要か」

この2つがはっきりすると、たとえお金を使う回数や量は減っても生活の満足度はかわりません。

好きなものだけに囲まれて、むしろ上がることのほうが多いかもしれません。

それでも心配な人は、家計簿ではなく生活費の管理の仕方をかえてみてください。

私は、家計簿のテンプレートはかえましたが、生活費は今までとかわらず「2つの銀行口座」で管理しています。

まとめ

何度も言いますが、今までの家計簿を「利益の見える家計簿」にかえるだけで

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

自然とあなたの家計管理のしかたや考え方がかわります。

家計簿をつけている人は、周りの人よりも「頑張り屋さん」で「家計管理について真剣に考えている」人が多いはず。

そんな人こそ、モチベーションの下がる家計簿はやめて、「簡単」に「楽しく」お金をためていきましょう。

私も家族みんなが「今より豊かな暮らし」を送れるように、しっかり家計管理をしていこうと思います。