【ブログ初心者におすすめなアフィリエイト】無料で申請できるASP5選

ブログをやっていて収益化を目指している人なら、一度は耳にしたことがある言葉だと思います。

「なんだか怪しそうだし、登録するのはこわいな・・・」

「いつかは登録しようと思っているけど、まだまだ初心者だから関係ないかな」

そう思っている人は、是非この記事を読んでください!

アフィリエイトとは、「あなたが企業に代わって商品やサービスを宣伝・紹介して、その企業から報酬をもらう」仕組みのこと。

✔「企業」は自社の商品やサービスを知ってもらえる

✔「購入者」はお店に行かずに商品やサービスの特徴を知ったり、他と比較したりできる

✔「ブロガー」は商品を紹介し、購入してもらうことで成果報酬をもらえる

3者みんなにメリットがある仕組みなんです。

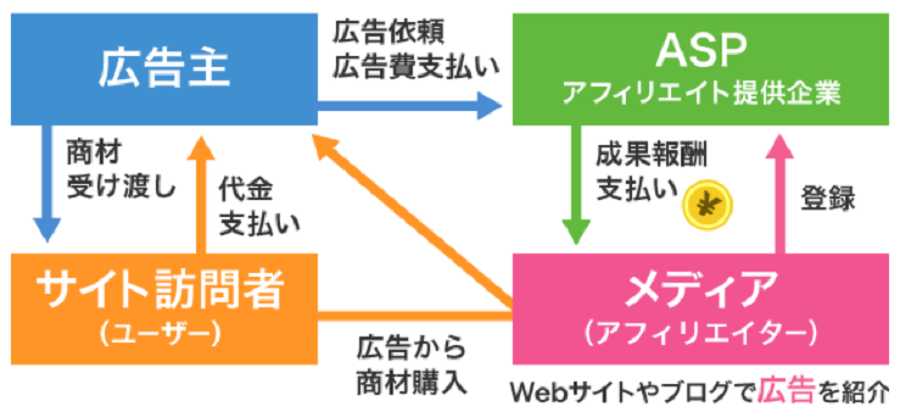

そして「企業」と「ブロガー」の橋わたしをしてくれるのが「ASP」。

✔「ASP」はブロガーに企業の案件を紹介する代わりに、企業から広告費をもらえる

それぞれがWinWinな関係で成り立っているので、安心して利用できます。

のちのちブログの収益化を目指している人は、このアフィリエイトの報酬がメインの収入源にもなります。

もし初心者が今からアフィリエイトをはじめるなら

この5つのASPがおすすめです。

今日紹介するASPはすべて無料で登録でき、登録することで料金が発生することもないので安心してください。

この記事では

を分かりやすく解説します。

最後には私のASP失敗談もお話しします。

「ブログを収益化したい」という熱い思いをもっている方は是非ご覧ください。

アフィリエイトとは

アフィリエイトは、ネット環境さえあれば、場所を選ばずに「いつでも」「どこでも」行うことができます。

どうして商品を紹介するだけで報酬がもらえるか、不思議に思う人もいるかもしれません。

企業にとっては、アフィリエイト広告を活用したほうがムダな広告費をおさえることができます。

企業がASPに広告料を払い、ASPが成果に応じてサイト運営者に報酬をくれる仕組みになっています。

引用:A8.netホームページ

アフィリエイトは初期費用0円で始められるのも最大の魅力。

副業やお小遣い稼ぎにし利用する人も増えてきています。

初心者におすすめなアフィリエイト5選

楽天アフィリエイト

楽天会員なら今すぐにはじめられます。

報酬は1円から、手数料なしで「楽天キャッシュ」として受け取れます。

本や日用品など、自分が使っているものを紹介する「物販」は初心者でもはじめやすいので、まずは楽天アフィリエイトから挑戦してみましょう。

今回紹介していない「Amazonアソシエイト」は楽天と違い審査が厳しいので、Amazonの商品を売りたい人はこの後に紹介する「もしもアフィリエイト」を利用するのがおすすめです。

InstagramやTwitterでも利用できるので、ブログ以外でも稼ぎたい人におすすめです。

✔年会費永年無料の楽天カードをもっていない人は先に登録しよう!

A8.net

「A8.net」といえば、なっといっても最大手で広告主が多いのが特徴。

どんなサイトでも、とりあえず案件が見つかると思います。

そして、審査なしで登録できるのが初心者にはありがたい!

報酬をに応じてランクが上がっていく仕組みで、頑張れば頑張るほど特典が豪華になります。

InstagramやYoutubeのサイトも登録できるので、ブログ以外でも稼ぎたい人におすすめです。

「A8.net」は報酬を受け取るときに手数料が発生するので注意してくださいね。

ゆうちょ銀行だと最安66円で受け取ることができます。

もしもアフィリエイト

Amazonの商品を紹介したいけど「Amazonアソシエイト」は180日以内に3件売り上げないといけない。

初心者にはなかなかハードルが高いですよね。

そこで私が利用しているのが「もしもアフィリエイト」のかんたんリンク。

↓これのこと

リンク

後ほど紹介する「バリューコマース」と違い、審査なしで登録でき、さらに「Amazon」の審査も通りやすくなるのでおすすめです。

報酬額が1,000円以上になると、手数料なしで受け取れます。

afb

一つ一つの案件が高いことで有名な「afb」。

他のASPでは見たことがない案件がたくさんありました。

特に「美容」や「健康」系には強いので、そういったジャンルで記事を書いている人は提携しておくことをおすすめします。

InstagramやYoutubeのサイトも登録できるので、ブログ以外でも稼ぎたい人におすすめです。

報酬額が777円以上になると、手数料なしで受け取れます。

早く手元に報酬がほしい方にはありがたいですね。

バリューコマース

「UQモバイル」など、限定の案件があることを知り、私も最近申請しました。

「もしもアフィリエイト」と同じように、経由で「Amazon」に申請でき、申請後は「MyLinkBox」という機能で、簡単にリンクがつくれちゃいます。

報酬額が1,000円以上になると、手数料なしで受け取れるのもうれしいですね。

初心者でもできる簡単なアフィリエイト方法

アフィリエイトの仕組みは分かったけど、紹介記事なんてまだ書けない。

そんな人にもおすすめな、簡単アフィリエイト術を紹介します。

正直に言いますと、私もまだこれくらいしか活用できていません。

私もこの方法で先日初報酬を得られたので、再現性は高いと思います。

楽天やAmazonで物販

自分が愛用しているものや最近買ってみて良かったもの。

それらの商品を紹介してみましょう。

私も最近ブログに関する記事を書くときには、参考なった本当におすすめな本を紹介するようにしています。

↓例えばこんな感じです

「楽天」や「Amazon」で紹介するなら、おすすめなのはもしもアフィリエイト。

簡単に、こんなの↓がつくれます。

リンク

リライトするときに商品を探す

今は記事を書くことに必死でも、リライトしているときに「この商品、紹介できるんじゃない?」と気づくことがあります。

気づいたときに広告をはればOKだと思います。

また、ASPにいくつか申し込んでおくことで、紹介したい商品やサービスがでてきたときにすぐに検索できます。

今は紹介したいものがぱっと思いつかなくても、無料なのでとりあえず複数社に登録しておきましょう。

自己アフィリエイトで収益体験

商品のなかには「自己アフィリエイト」できるものがあります。

読者に紹介する前に実際に自分で試すことができます。

のちのち報酬が入るので、通常料金より安い価格で購入できたことになります。

だからといっていらないものを購入するのは意味がない気もしますが、本当に必要なものならぜひ活用してみてください!

実は私も最近、レンタルサーバーを自己アフィリエイトで申し込みました。

かなりお得には入れたので良かったです♡

私のアフィリエイト失敗談

最後に、私のアフィリエイト失敗談を紹介します。

アフィリエイトをはじめることじたいはノーリスクなのですが、「こんな使い方するんじゃなかったなー」と思ったことが2つあります。

とりあえず記事にはってみる

はじめてASPに登録したとき、あまりにもうれしくてとりあえず広告をはっていた時期がありました。

(何か月も前の記事です。リライトしながら削除しています。)

もちろんそんなはり方をしても商品は購入されないし、記事は読みにくくなるし・・・

自分が本当におすすめしたいものをきちんと選んで紹介することで読者との信頼関係にもつながります。

はる広告は厳選して選びましょう。

ASPによっては落ちたプログラムは再申請できない

ASPに登録したからといって、すべての商品やプログラムを紹介できるわけではありません。

ASPのログインページから気になるプログラムを検索し、そのつど申請をしていきます。

私もとりあえず気になったものからどんどん申請したのですが、そこに思わぬ落とし穴がありました。

ASPによっては、一度ダメだったプログラムは再申請できないんです。

先ほど紹介した「afb」や「バリューコマース」がそれにあたります。

この2つは限定の案件もあるため、落ちると痛い・・・

その商品を紹介する記事をしっかりと書いたうえで申請することをおすすめします。

ちなみに私はUQモバイルを申請したいがためにバリューコマースを登録したのに、落ちてしまいました。

その記事にある程度アクセスがあることを確認してから申請したほうがよいかも・・・

もし申請が落ちたとしても、「A8.net」や「もしもアフィリエイト」は再申請できるので安心してください。

まとめ

ブログ初心者にもおすすめなASPを5つにしぼって紹介してみました。

どれも無料で申請できるので、まずは登録だけでもしておくことをおすすめします。

私はGoogleアドセンスも利用していますが、PV数が少ないので本当にスズメの涙程度。

それよりも「楽天」や「Amazon」の物販のほうが取り入れやすく収益化もしやすいと思います。

私もブログを再開して1か月、ちらほら収益が出だしました。

まだアフィリエイトにチャレンジしていない人は、是非この機会に試してみてください。

関連記事

【楽天お買い物マラソン】ショップ買い回りにおすすめな1,000円代の商品を紹介

皆さんは参戦していますか?

楽天市場のいろいろな店舗で買いものをすると、ポイントが最大10倍になるとってもお得なサービスです。

私も楽天市場の買い物はできるだけこの期間にまとめるようにしています。

ただ1つだけ注意点が。

最大10倍につられて、よく考えずにビミョーなものまで買っていませんか?

「9店舗で買ったから、あと1つ何かほしいものないかなー」

その気持ち、よくわかります。

ポイント10倍って、やっぱり大きいですよね。

私も12月にあった楽天スーパーセールでは11,890ポイントもGET!

買い回りの威力を体感しました。

もしもあと1つ、何か買いたしたいなら

✔チャレンジしやすい1,000円代

✔自分の暮らしに合いそう

✔口コミが👍

こんな商品を選ぶことをおすすめします。

今日は私が実際に買って使ってみて、本当によかったものだけをご紹介するので、ぜひ買い物の参考にしてください。

「楽天お買い物マラソン」本

本はとってもおすすめ

私が一番おすすめしたいのは本。

定価で買るし、ネットでぽちっと購入するだけで家に届くので本当に便利。

ときどき送料がかかるお店もあるので、そこだけ注意してください。

さらに、楽天SPU(スーパーポイントアッププログラム)では、楽天ブックスで一度に1,000円以上の購入で、同月の楽天市場での買い物ポイントが+0.5倍!

楽天お買い物マラソン期間中の買い物が、さらにお得になります。

新しい文章力の教室

リンク

最近私の文章力が上がったなら←

この本のおかげです。

10万部を突破した、SNSに特化した文章力UPの本です。

ブログをはじめて半年以上経過し、独学で100記事以上書いたものの手ごたえを感じない日々を送っていましたが、この本を読んでから記事の書き方が変わりました。

「完読」を目指して構造シートを書いてから記事を書くようになり、1記事にかかる時間が大幅に短縮。

計画性なしに記事を書いてもダメなんだと痛感しました。

毎日読みたい365日の広告コピー

リンク

ブログのタイトルやアイキャッチ画像に使えないかなーと思って手にした本。

商品や企業の魅力を伝えるために考え抜かれた言葉たちが、1冊につまっています。

「広告コピー」をつ一つ丁寧に読んでみると、本当に深いいです。

ちなみに2月10日の広告コピーはこちら。

結婚しなくても生きていける。

そんなあなたは

結婚しても生きていける。

「ゆる副業」のはじめかた アフィリエイトブログ

リンク

最高月収は月1,000万円以上。

月間100万PVを超えるブロガーひとでさんの本です。

今からブログをはじめたい人や、ブログで稼げるようになりたい人にぴったりの本です。

それぞれの項目に「基礎内容」「時短」「集客」「売上アップ」「センス不要」「モチベーションアップ」の6つのアイコンがついているので、気になったところから読むこともできます。

初心者がメンタル面でつまずきやすい部分への考え方や対処法が丁寧に書かれているので、特に初心者ブロガーへおすすめな1冊です。

3色だけでセンスのいい色

リンク

昨日購入したばかりの本ですが、とってもよかったので紹介することにしました。

センスのよいサイトやアイキャッチ画像、自分には無理だとあきらめていませんか?

センスのよさは真似できます!

この本には92パターンの配色アイディアがのっているので、きっと自分にぴったりな組み合わせが見つかるはず。

真似したい配色が決まったらカラーコードをそのまま利用するだけ。

キャッチ画像やカラーパターンの作例ものっているので、それを見るだけでも勉強になります。

他にも配色の本はたくさんありますが、「3色」にしぼることで誰でも真似しやすいと思います。

「楽天お買い物マラソン」日用品

続いて紹介するのが日用品。

なくても生活できるけど、買ったらとっても便利だったものたちです。

気になるものがあったらぜひ使ってみてください。

軽量みそマドラー

リンク

みそ汁の味が毎回変わる人におすすめしたい商品です。

このみそマドラーを使うと、毎回同じ量のみそが測れて、そのまま鍋でみそをとかすことができます。

卵をとくときにも使えて本当に便利。

収納場所もとりません。

以前はめんどくさかった朝のみそ汁が、とっても楽になりました。

アイロンマット

リンク

アイロン台といえば、厚みのある台に折りたたみ式の足のイメージでした。

このタイプは、確かにアイロンはかけやすいけど、出し入れがめんどくさい。

ついついアイロンがけを後回しにしていました。

「気軽にアイロンがけをしたい」という思いからシートタイプのアイロン台を購入してみましたが、アイロンがけの頻度が上がりました。

軽いし、丸めるとコンパクト。

シンプルで使い勝手の良い「tower」製品です。

「楽天お買い物マラソン」美容ケア

最後に、最近私が買った美容ケアアイテムを紹介します。

1,000代のおすすめコスメもたくさんありましたが、送料がかかるので除外。

今回紹介するのは、送料無料のおすすめアイテムです。

田舎のドラッグストアにはあまり置いていない商品なので、購入しやすさの点でもネット購入がおすすめです。

Wet Brush Pro

リンク

お風呂上がりのヘアドライ用に買ったヘアブラシです。

世界で1.8秒に1本売れているこのブラシは、大きくすきまのあいた独特の形状のおかげで髪がすぐにかわきます。

お風呂後のぬれた髪に使ってもからまないのがうれしいポイント。

このブラシを使いだしてから髪が短時間でしっかりかわくようになり、朝のヘアセットが楽になしました。

ただし、耳にあたると痛いので気をつけてください。

今まではタングルティーザーを使っていましたが、柄がないためヘアドライには不向きでした。

Wet Brush Proよりは少しお高めですが、使用感は最高です。

リンク

最近は日中に使うようになりました。

プロダクト ヘアワックス

リンク

ロングヘアからボブに髪型をかえて以来、うまくまとまらないヘアスタイルをどうにかしたくて購入したのがプロダクトのヘアワックス。

美容系雑誌のランキングでは常に上位にあがるアイテムですが、ロングヘア時代にはあまり必要性を感じず手をだしていませんでした。

ろうのようなテクスチャーで、体温で手にしっかりとなじませた後に使用します。

べたつかないけどほどよくまとまり、髪に自然なツヤもできるので大満足。

今では毎日使っています。

楽天お買い物マラソンは「0」と「5」がつく日に

楽天市場は「0」と「5」がつく日は、ポイントが5倍に!

お買い物マラソンで+10倍、「0」と「5」がつく日で+5倍、楽天ブックスや楽天銀行など楽天サービスを使うことでさらにポイントがアップします。

最大なんと43倍!!

無理をしてポイントアップを狙う必要はありませんが、

✔楽天市場アプリを利用する(+0.5倍)

✔楽天会員(+1倍)

✔楽天カード利用(+1倍)

✔「0」と「5」がつく日に買う(+5倍)

✔お得なキャンペーン中に買う(最大+10倍)

は十分ねらえますよね。

ぜひお得に楽しくお買い物してみてください。

関連記事

【手作り家計簿】で「簡単」に「楽しく」お金をためる家計管理

「今年こそ家計簿をつけようと思ったけど続かない」

「市販の家計簿は項目が多すぎて使いにくい」

家計管理でかかせない家計簿ですが、家計簿をつけながらこのような悩みをもっている方も多いはず。

私もこれまでいろいろな「家計簿ノート」や「家計簿アプリ」をためしてきましたが、いまいち自分に合うものがみつかりませんでした。

そこで始めたのが、ブログを利用した「家計簿公開」。

確かに続けられたけど、予算をオーバーするとプチ罪悪感で楽しくない。

今日は「続かない」「使いにくい」「楽しくない」など、家計簿の悩みをすべて解決してくれる「利益が見える家計簿」を紹介します。

それがこちら。

普通の家計簿ではあまり見なれない「利益」という項目があります。

この家計簿を使うことで

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

ようになります。

この家計簿の「使い方」や「効果」を分かりやすく解説するので、是非ごらんください。

「消費」「浪費」「投資」の家計簿

家計簿をつけるほどお金が使えなくなる

私は結婚をきっかけに、家計簿をつけはじめました。

1年間家計簿をつけてみて、

✔収支がはっきりする

✔改善ポイントが分かる

✔お金がためやすくなる

など、たくさん良いことがありました。

ですが、反対にデメリットな部分も。

お金を使うことに罪悪感をもつようになったのです。

「これを我慢したら貯金額が増える!」

「今月は使いすぎたから、このままだったら予算を超えてしまうかも・・・」

など、頭の中はお金のことでいっぱい。

半年で200万円貯金することができましたが、「お金のことばかり考える生活」に違和感を持ち始めました。

このままではいけないと気づいた旅行

久しぶりに行った旅行。

私たち夫婦はお互いに旅行が大好きなので、「旅行だけは予算を気にせず、思いきり楽しもう」と2人で決めていました。

行ってみたかった観光地を訪れ、食べたかったご当地グルメを制覇し、大満足の3日間。

帰りの飛行機でフライトまで時間があったので、バスで行けそうなショッピングモールに行くことになりました。

ですが、空港からの往復の時間を考えるとぶらぶらできるのは1時間程度。

その1時間のために「バス代を払う」、そしてせっかく行ったので「なんとなく買い物をする」。

そんなお金の使い方はムダ遣いのような気がしてきました。

3日間の旅行でかなりお金を使った罪悪感もあり、結局ショッピングモール案は白紙に。

旅先でもお金のことばかり気にしてしまう、そんなもやもやの残る旅行になってしまいました。

「浪費」=「悪いもの」?

今までの私の家計管理では、

「収入」ー「支出」=「投資(貯蓄)」

となるように考えていました。

今より貯蓄を増やすためには、「支出」を減らせばいいですよね。

そこで「支出」の内容を分かりやすくするために、「消費」と「浪費」に分けます。

「消費」とは、「住居費」や「食費」など、生活するために欠かせないもので、

「浪費」とは、「娯楽費」や「お小遣い」など、あれば嬉しいけどなくても生活できるもののこと。

すると先ほどの式は、このようになります。

「収入」ー「消費」ー「浪費」=「投資(貯蓄)」

「消費」は生活に必要なものなので、貯蓄を増やすためには「浪費」をけずるしかありません。

この考え方で家計管理をしていくと、

「浪費」=「悪いもの」

と考えるようになってしまいます。

まさに私も「浪費」を敵対視していたうちの1人。

大好きだった旅行に行きながら、「贅沢したぶん明日から節約をがんばらないと」と自分に言い聞かせていました。

「浪費」=「生活を豊かにしてくれるもの」

そんなときであったのが、【YouTube】「両学長 リベラルアーツ大学」の「一歩進んだ家計管理」の動画。

この動画を見て、「まさにこれだ!」と感じました。

「浪費」は悪いイメージをもたれがちですが、「浪費のない生活」ははっきりいって楽しくありません。

映画を見に行く、ちょっといいお店でご飯を食べる、まだ行ったことのない場所へ旅する、こういった楽しみを得るために私たちはがんばって働いているはずです。

「全く幸福感を生まないムダな浪費」はもちろんダメですが、「自分の生活を豊かにする浪費」にはもっと前向きにお金を使っても良いのではないでしょうか。

そこで家計簿に「利益」という項目を新しくつくり、楽しみながら家計管理をすることにしました。

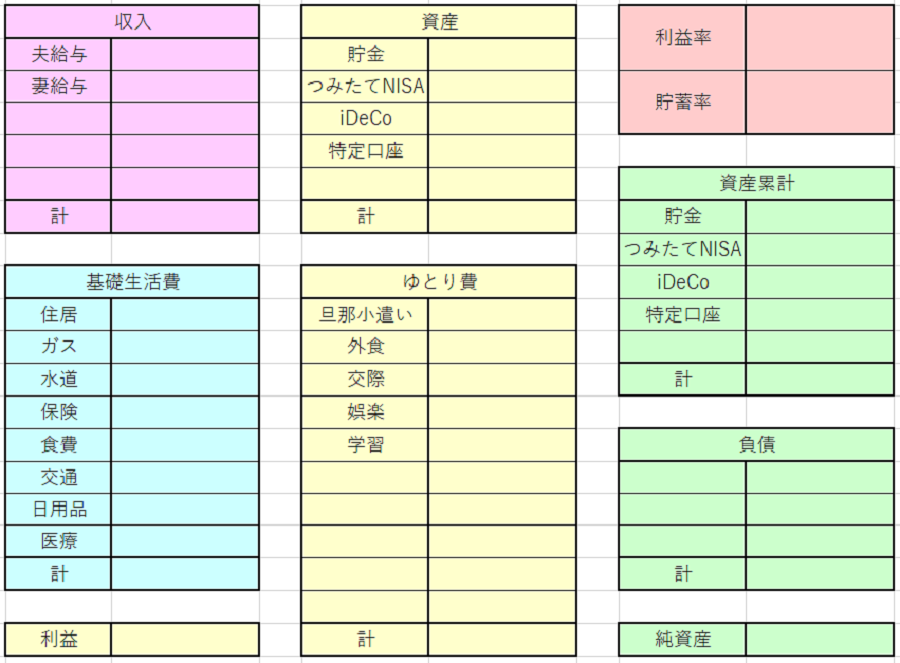

「利益」が見える家計簿

「利益が見える家計簿」の見方

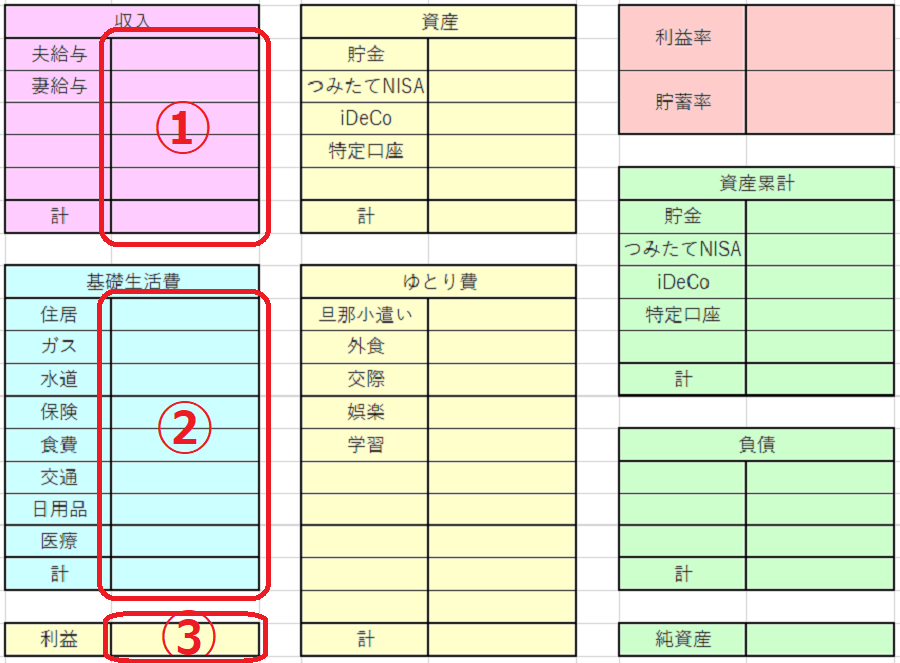

①「収入」を記入します

②支出のうち「消費」のみ記入します

私はわかりやすいように「基礎生活費」としています

③「収入」ー「基礎生活費」=「利益」を計算します

「利益」が増えるように、「収入」を上げたり、「基礎生活費」を下げたりする工夫をしましょう

※私は格安スマホにキャリアチェンジし、保険の見直しをしました。

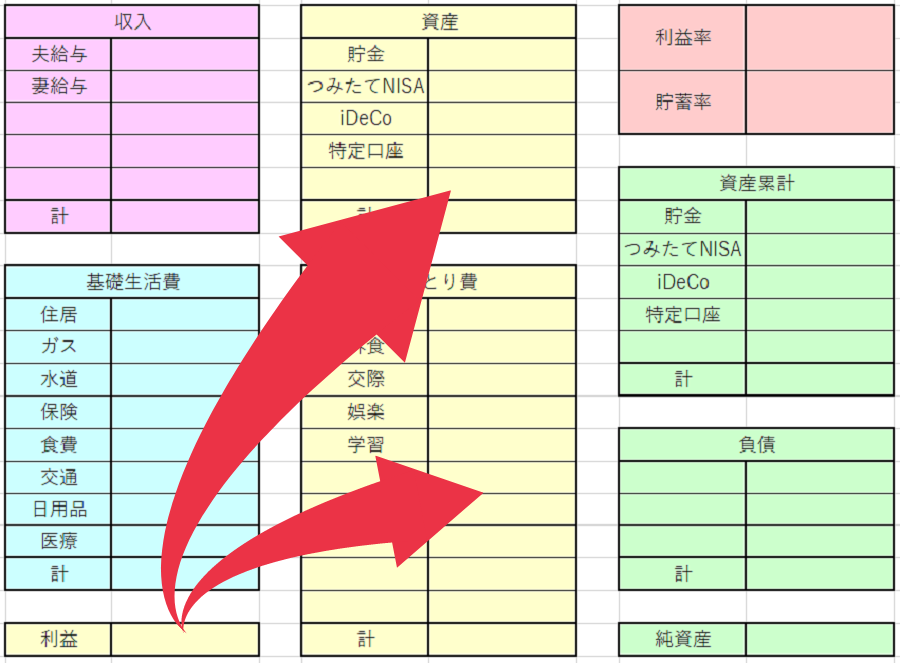

④「利益」を「浪費」と「資産」にふりわける

私は「浪費」を「ゆとり費」としています

「利益」ー「ゆとり費」を計算してでた金額は、すべて投資に入れたらOKです

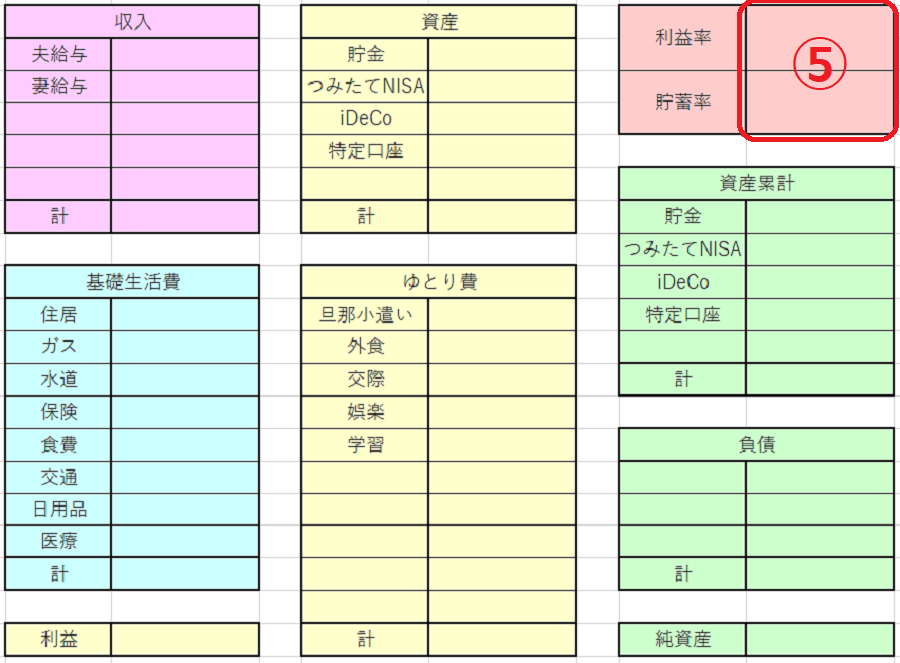

⑤「利益」÷「収入」をして、「利益率」を計算します

「利益率」を増やしていけるようにがんばりましょう!

慣れてきたら「資産」÷「収入」をして、「貯蓄率」を計算してもOK

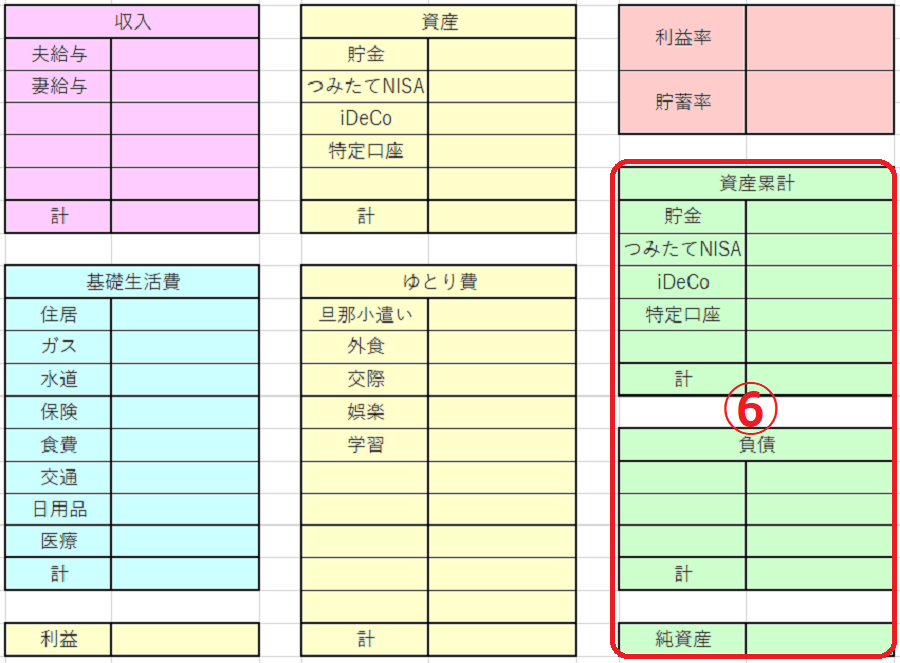

⑥おまけ

毎月の「資産」をたしていく「資産の累計」や、1か月の給料では払えないような大きな支出を記録する「負債」の項目もつくってみました。

「資産の累計」ー「負債」を計算すると「純資産」が求められます。

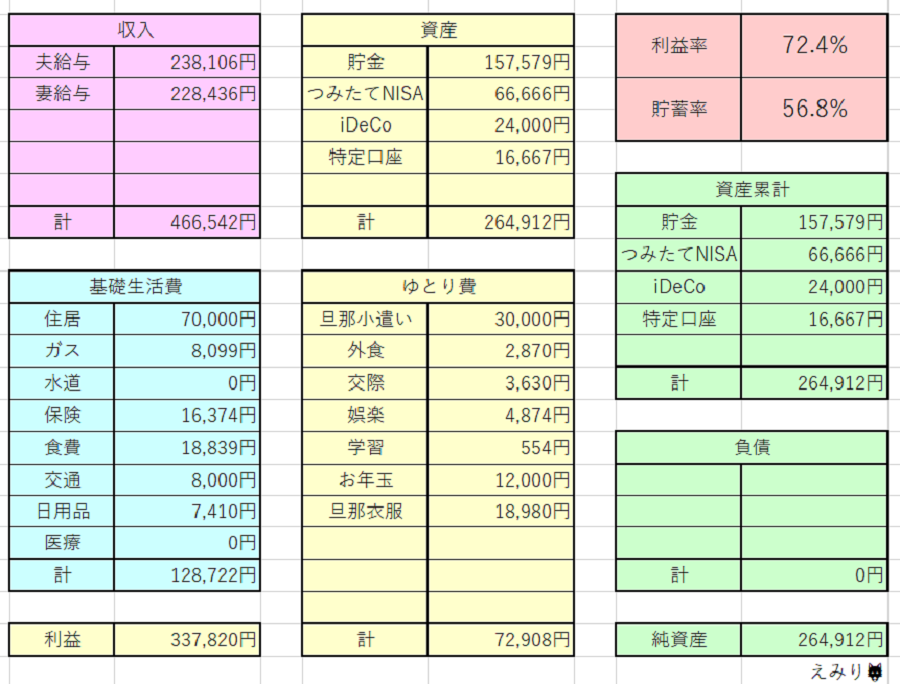

1月の家計簿公開

「利益が見える家計簿」で、1月の家計状況を整理してみました。

私は楽天カードを日ごろ使っているので、明細は「楽天カード」のアプリで管理しています。

楽天カードを利用したら自動的に記録されるし、現金で購入したものは簡単に入力できます。

一般的な家計簿にある「電気」や「通信費」は、旦那が「小遣い」の中から支払っています。

最初にも説明した通り、この「利益が見える家計簿」を使うと

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

ようになります。

この3つについて、もう少し解説します。

簡単に続けられる

買ったものや内容を毎日記録する家計簿をよく見かけますが、私は長続きしませんでした。

そのような明細は自動管理できるアプリに頼り、全体の結果だけ記録していきます。

記録しておきたい支出は、「ゆとり費」に個別に入力すればOK。

エクセルで一度家計簿をつくってしまうと、「合計」や「割合」を自動的に計算してくれるのであとあと楽ちん。

簡単に年間の「平均値」を計算することもできます。

楽しく収支を確認できる

今までの家計簿では、できるだけたくさん「投資(貯金)」するために浪費を減らすことに目が向けられがちでした。

この「利益が見える家計簿」では、「資産」ではなく「利益」を増やすことが目標です。

「利益」を大きくするためには、「収入」を増やし「基礎生活費」のムダをなくします。

そして生活を豊かにする「浪費」にはお金を使っても大丈夫。

そのため、がまんしすぎてイライラすることがなくなります。

家計を改善して「利益」が増えると

✔「浪費(ゆとり費)」にまわして生活の満足度をあげる

✔「資産」にまわして純資産を増やす

今も未来も豊かになります。

さらに右上には、「利益」や「貯蓄」を割合で表しています。

月によって収入がかわる人には、「利益」や「貯蓄」の額より「利益率(%)」「貯蓄率(%)」のほうが比較しやすいです。

ゲーム感覚で、先月より高い数値になるようにがんばってみてください。

「貯蓄率」が下がることで落ち込みやすい人は、「最低限10%は貯蓄する!」などボーダーラインを決めておいて、「10%以上」を達成できたかふりかえるようにすれば自分をせめずにすむと思います。

自然とお金がたまる

「浪費(ゆとり費)」を制限しなかったら支出がどんどん増えて、お金が貯まらないんじゃないの?

と感じた人もいるかもしれません。

安心してください、ちゃんと貯まります。

「利益率」を上げるには、

✔「収入」を増やすか

✔「基礎生活費」を減らすか

の2択しかありません。

「収入」を増やすなら、今の職場で昇進するか、転職するか、副業をはじめるか・・・

そして、「基礎生活費」を減らすなら、電力会社や保険を見直すか、日用品をお得に買うためにポイ活をはじめるか・・・

このようにいろいろ考え、工夫していかないと「利益率」は上がりません。

いろいろ試行錯誤して得た「利益」。

「利益率」が上がるように行動してきた過程がお金への価値観をかえ、「ムダな浪費」へお金を使わないマインドへ変化していきます。

精神論のようで申し訳ありませんが、実際に私が半年で200万円貯めたときがまさにこの状態でした。

「自分にとって大切なものは何か」

「心が満足するためには何が必要か」

この2つがはっきりすると、たとえお金を使う回数や量は減っても生活の満足度はかわりません。

好きなものだけに囲まれて、むしろ上がることのほうが多いかもしれません。

それでも心配な人は、家計簿ではなく生活費の管理の仕方をかえてみてください。

私は、家計簿のテンプレートはかえましたが、生活費は今までとかわらず「2つの銀行口座」で管理しています。

まとめ

何度も言いますが、今までの家計簿を「利益の見える家計簿」にかえるだけで

✔簡単に続けられる

✔楽しく収支を確認できる

✔自然とお金がたまる

自然とあなたの家計管理のしかたや考え方がかわります。

家計簿をつけている人は、周りの人よりも「頑張り屋さん」で「家計管理について真剣に考えている」人が多いはず。

そんな人こそ、モチベーションの下がる家計簿はやめて、「簡単」に「楽しく」お金をためていきましょう。

私も家族みんなが「今より豊かな暮らし」を送れるように、しっかり家計管理をしていこうと思います。

関連記事

【家計管理まとめ】家計簿公開・資産運用報告

30代共働き夫婦で、資産形成奮闘中のえみりです。

こちらのブログでは

など、今よりちょっと良い暮らしを目指して日々頑張っているアラサーOLの日常を発信しています。

記事数が多くなってきたので、「家計簿公開」と「資産運用報告」をまとめました。

関係のある記事へとべるようになっています。

家計簿公開

「家計簿公開」から分かること

✔半年で200万円貯めた家計管理の方法とは?

✔固定費を下げるために取り組んだこと

✔支出が大きくなる原因は?

家計収支まとめ

2021年家計収支まとめ

└家計簿公開を始めた4月~12月までの収支をまとめました。

✔通帳を2つ使った先取り貯金とは?

✔結婚式ってどのくらいお金がかかるの?

✔結婚したら自由なお金は減るの?

✔「固定費削減」ってどのくらい効果があるの?

2021年家計簿公開一覧

└結婚して初めてつけてみた家計簿

✔携帯電話を乗り換えたため、機種代を一括返金

✔保険に入りまくっていた(月60,000円)

✔人生初の美容クリニック

└給与天引きしていた保険を一部解約して、手取り9,100円UP

✔人生初のふるさと納税

✔保険代はいまだに月50,000円

✔結婚式に向けて美容クリニックでシミ治療

└夏のボーナスもらいました♡貯蓄額も公開

✔国内旅行【高知県への旅】

└結婚式関係の支出増

└保険の見直し→9月から保険代が変わります

✔結婚式の招待状を外部発注

✔保険代が50,000円→14,000円へ

✔パソコンやカメラを購入

✔美容メンテナンス代も高額

└結婚式の準備に追われる

✔結婚式ムービーはすべて手作り

✔美容メンテナンスも最終章

└無事に結婚式が終了

✔結婚式の費用は過去最高額

✔美容メンテナンスも過去最高額

✔お祝い事が続いて、交際費高め

└年末は出費が多い

✔結婚式が終わっても結婚式関係の出費は多い

✔すべりこみで国内旅行

資産運用報告

「資産運用報告」から分かること

投資計画・資産運用まとめ

└2022年の毎月の投資額や年間の投資額見込みをまとめました

└5月~12月に資産運用した金額と運用結果をまとめました

└6月~12月にポイント投資した金額と運用結果をまとめました

2021年つみたてNISA一覧

2021年iDeCo一覧

2021年ポイント投資一覧

└マイナポイントをで投資信託を購入

【家計管理】オリジナル家計簿のつくり方☆Excel初心者にも簡単解説

30代共働き夫婦で、資産形成奮闘中のえみりです。

こちらのブログでは

など、今よりちょっと良い暮らしを目指して日々頑張っているアラサーOLの日常を発信しています。

「今年こそ貯金する!」

「1年間で100万円貯める!」

もう皆さんは、今年の貯蓄目標を決めましたか?

私も先月、今年の貯金目標額を決めたばかり。

昨年は結婚式に向けて、半年で200万円貯金を達成できたので、今年も頑張ろうと思います。

貯金の”相棒”といえば家計簿。

皆さんは、どんな家計簿を使っていますか?

市販の家計簿やアプリを使っていて、不便さを感じるのは私だけでしょうか。

今日は市販の家計簿やアプリに満足していない人へ、オリジナル家計簿を提案します。

Excelさえあれば誰でも簡単にできますので、是非チャレンジしてみてください。

家計簿をつけるメリット

お金を貯める=まずは家計簿をつけてみる

このようなイメージをもつ人も多いのではないでしょうか。

家計簿をつけると自分の収支が「見える化」します。

すると「ムダな出費をおさえるぞ!」「来月は〇〇円貯金するぞ!」とモチベーションがUP↑↑

目標を達成するために、お金の使い方に気をつかうようになります。

でもそれだけではもったいないんです!

家計簿を分析するとお金の収支はもちろん、その人の生き方や考え方まで見えてきます。

そしてどんどんお金が貯まるようになります!

昨年つけた家計簿は手元にありますか?

今から一緒に家計簿を分析して

✔自分にあった予算

✔自分にあった項目

✔自分が本当に大切にしたいもの

を探していきましょう。

一般的な予算のたて方

まずは予算について考えてみます。

家計簿をつけよう!と決心したとき、

「2人暮らし 家計 予算」「家計 予算 割合」と、ネットで検索しませんでしたか?

私もその中の1人。

初めての2人暮らしでどのくらい生活費がかかるのか未知数だったので、ネット記事を参考にして予算を決めました。

最初の頃はこの予算をもとに家計簿をつけ、「食費は予算よりおさえることができた!」「今月は光熱費が予算オーバーしてしまった・・・」など、一喜一憂していました。

ですが、9ヵ月間家計簿をつけてみてわが家の家計状況と予算があっていないことに気が付きました。

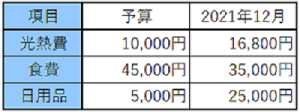

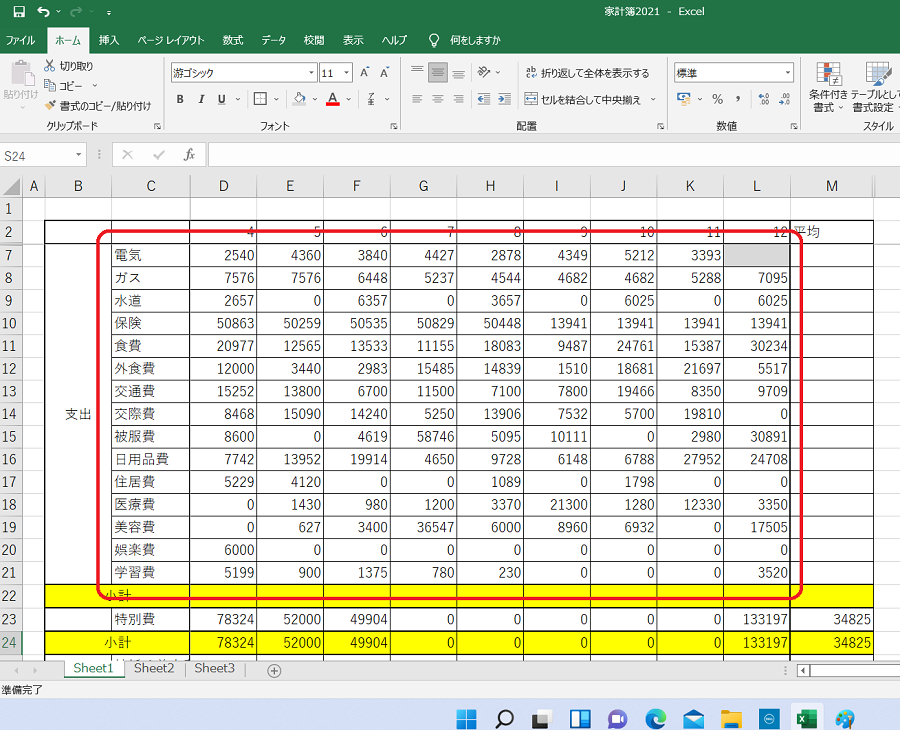

▽予算と2021年12月の実績

・光熱費はプロパンガスなので、ガス代が高め

・食費はクリスマスなどイベントはあったものの40,000円を超えることはない

・日用品は楽天スーパーセールなどでまとめて買うので高め

このように、住んでいる地域や使うお店、さらには収入源や家族構成、貯金のありなしなどは家庭によってさまざま。

「平均的な予算」を基準に考えても、効果的に家計管理ができません。

自分にあった予算のたて方

Excelで平均を出す

では、自分にあった予算をたてていきます。

もうすでに家計簿をつけている人は簡単!

まずは今までのデータ(6ヵ月~1年くらい)を、項目ごとに平均を出していきます。

パソコンでエクセルを使っている人は、データを打ち込むだけで簡単に計算できますよ。

Step.1 データを打ち込む

✔「月」と「項目」を先に打ち込んで、データを入力します

✔その月に支出がなかった項目は必ず「0」を打ち込みます

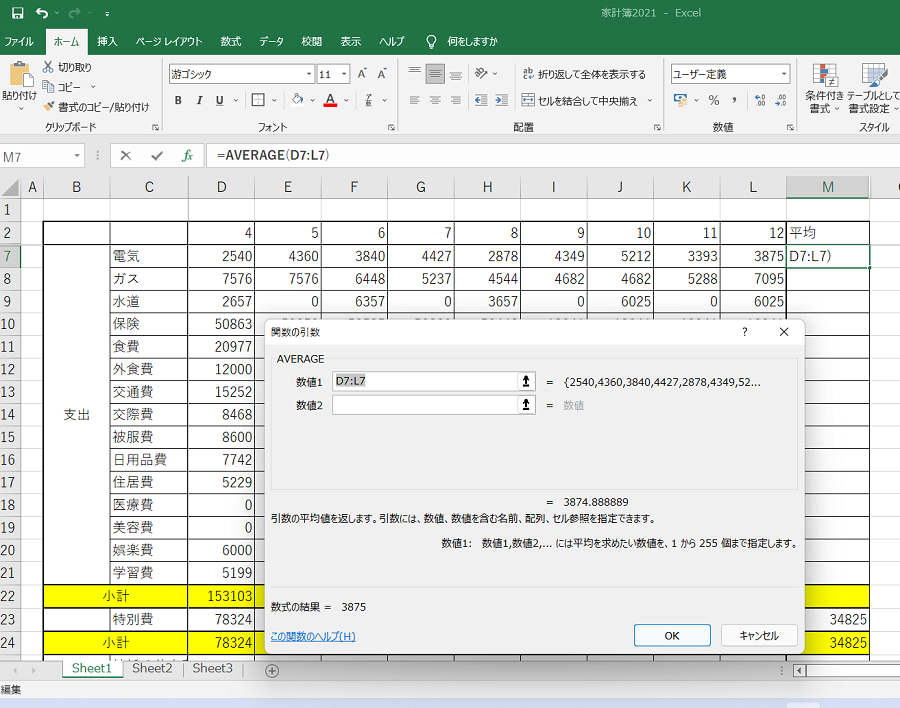

Step.2 平均を出す

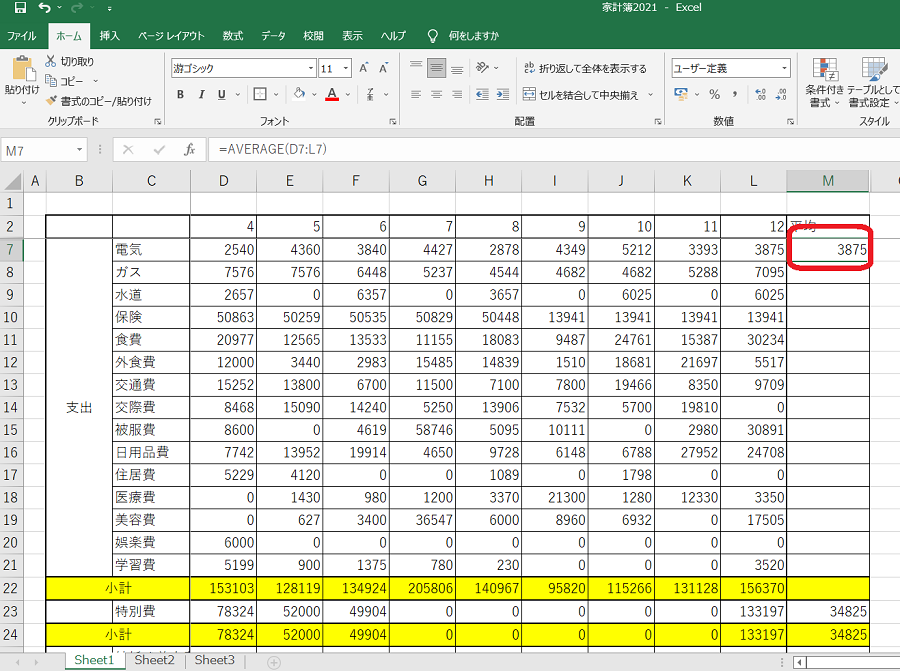

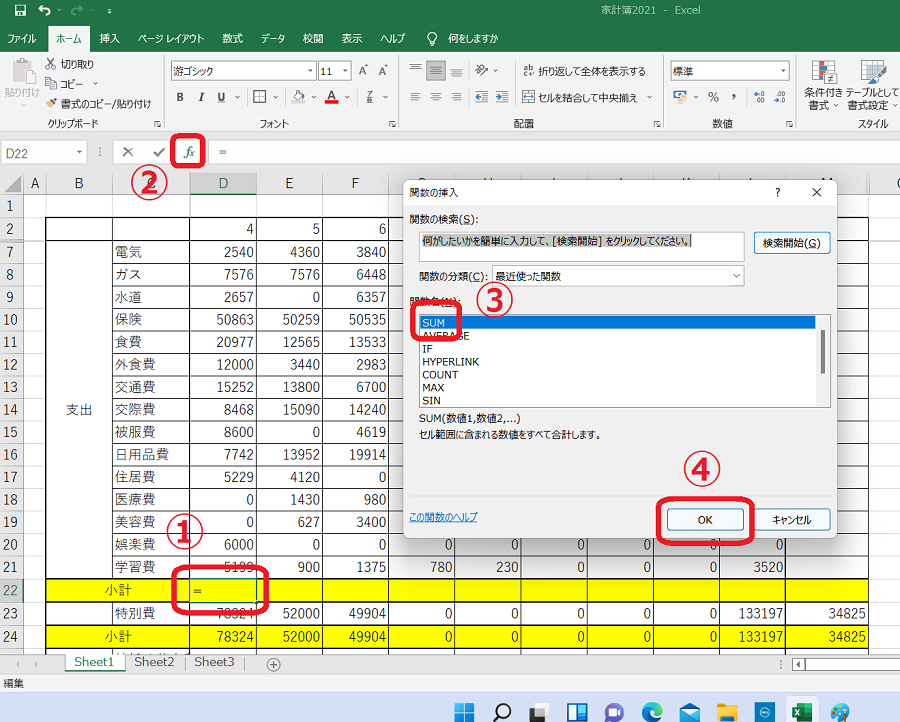

①金額の平均を出したい「セル(しかく)」をクリック

②上の「fx」をクリック→いろいろな関数が使える

③「AVERAGE」をクリック(数字を平均してくれる関数)

④「OK」をクリック

この画面が出たら

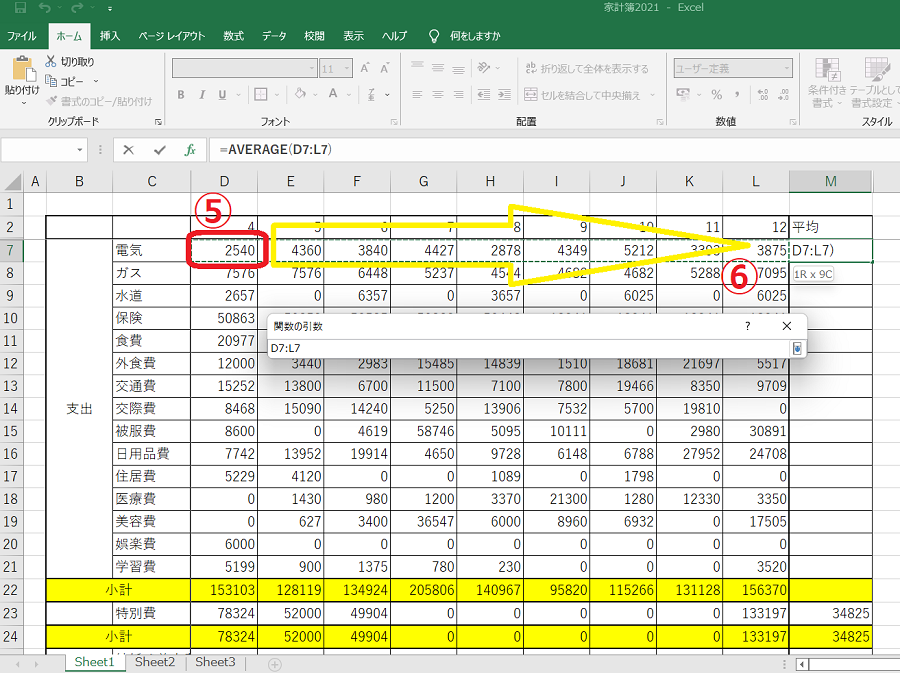

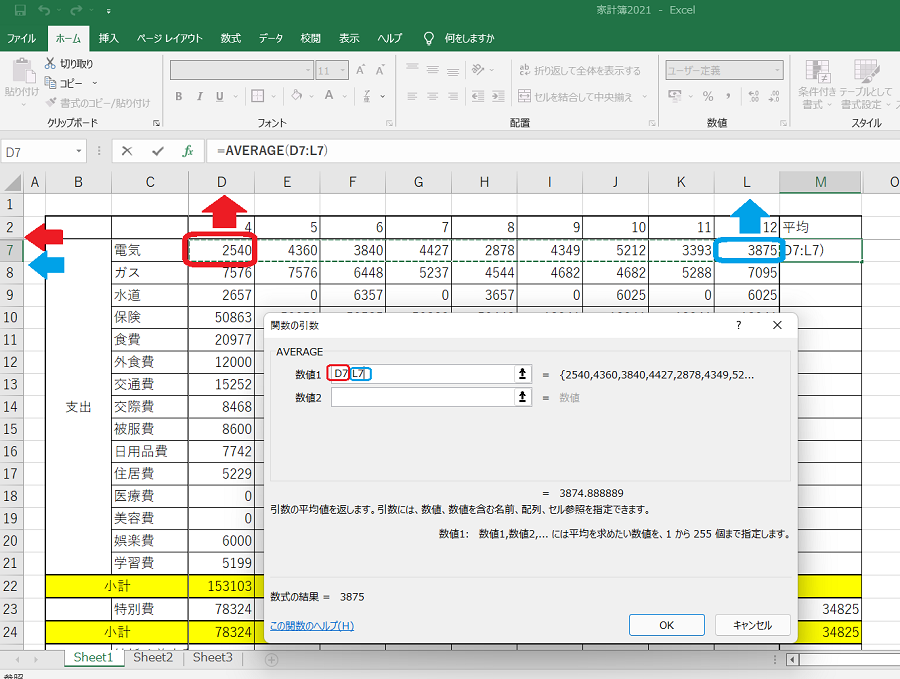

⑤「最初のセル(4月の電気)」をクリック

⑥クリックしたまま最後のセル(12月の電気)までドラッグ(クリックしたまま右へスライド)

✔「4月の電気」のセルがD7

✔「12月の電気」のセルがL7

確認したら「OK」をクリック

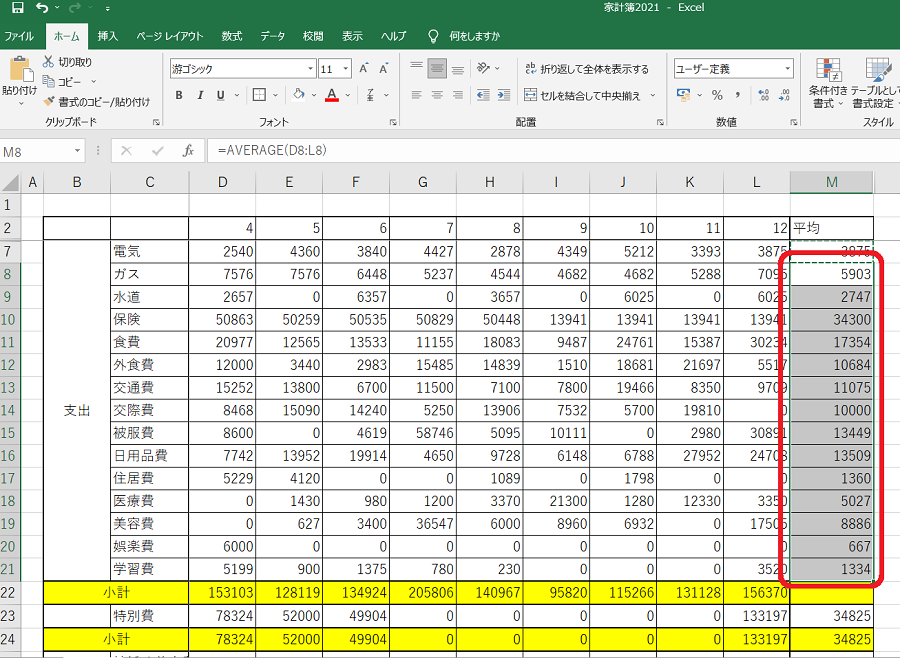

💮平均がでました

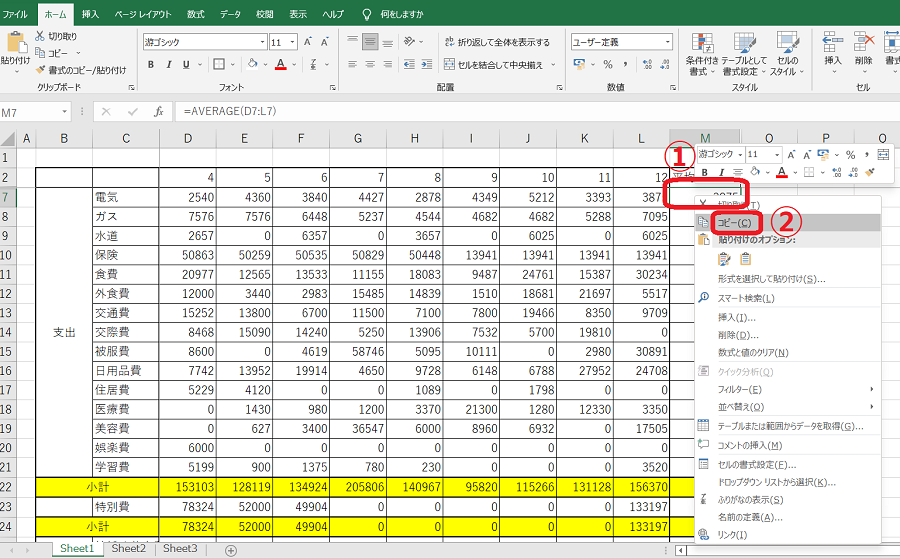

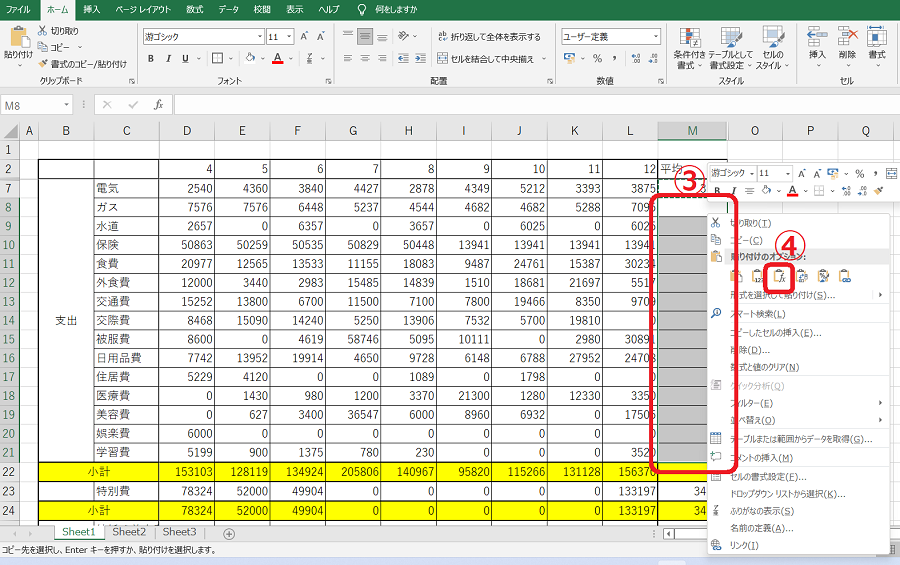

Step.3 他の項目の平均を一気に出す

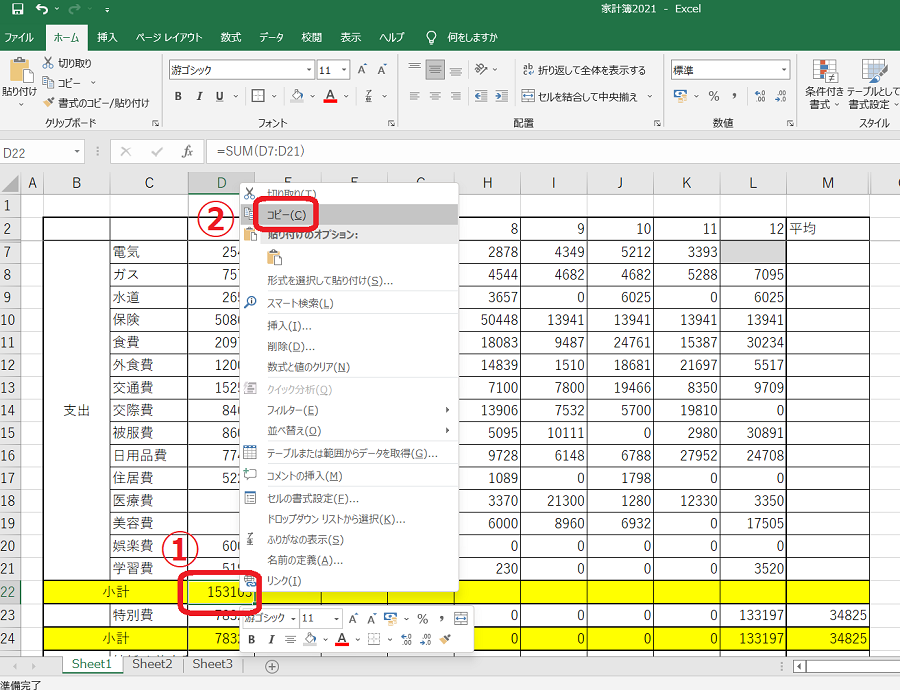

①「先ほどAVERAGEで合計を計算したセル」を右クリック

②「コピー」をクリック

③計算したい「電気平均」から「学習費平均」までドラッグし右クリック

④「貼り付けのオプション」の「fx」をクリック

💮一気に平均が出ました

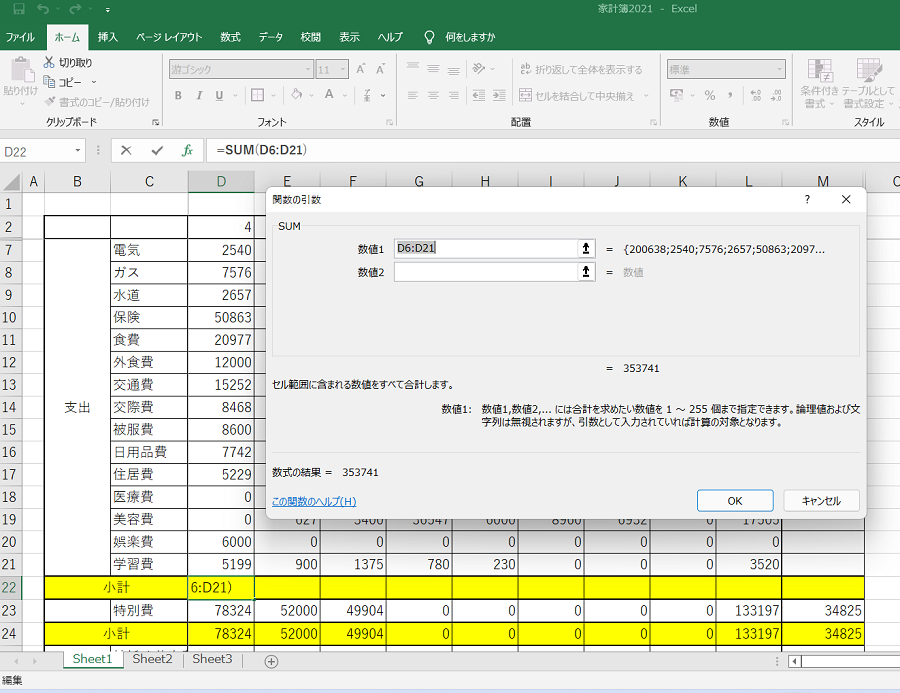

Excelで合計を出す

合計も、Excelを使うと簡単に求められますよ。

Step.1 データを打ち込む

Step.2 合計を出す

①金額の合計を出したい「セル(しかく)」をクリック

②上の「fx」をクリック→いろいろな関数が使える

③「SUM」をクリック(数字を合計してくれる関数)

④「OK」をクリック

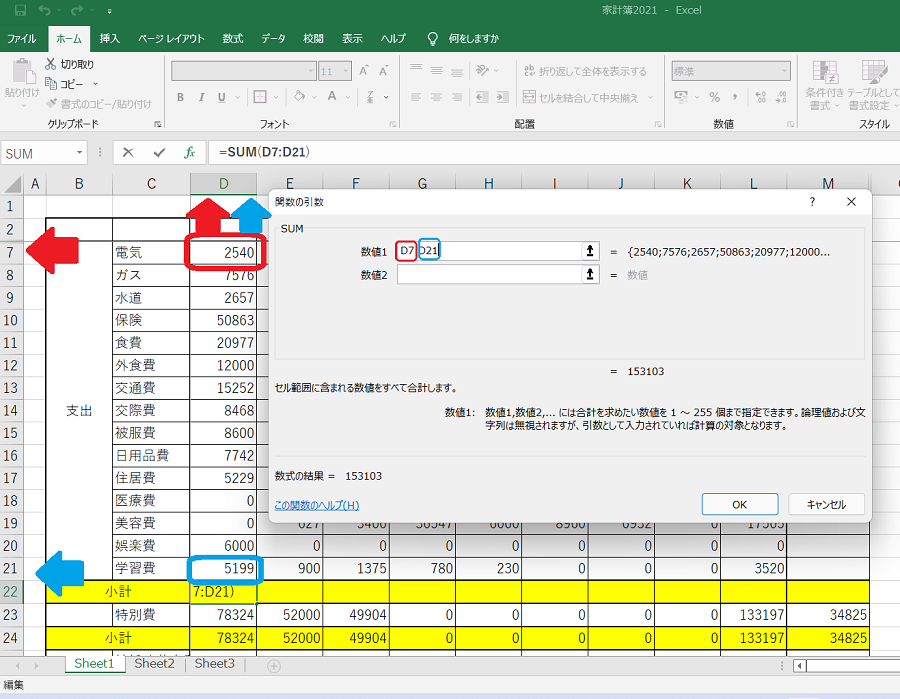

この画面が出たら

⑤「最初のセル(4月の電気)」をクリック

⑥クリックしたまま最後のセル(4月の学習費)までドラッグ(クリックしたまま下へスライド)

✔「4月の電気」のセルがD7

✔「4月の学習費」のセルがD21

確認したら「OK」をクリック

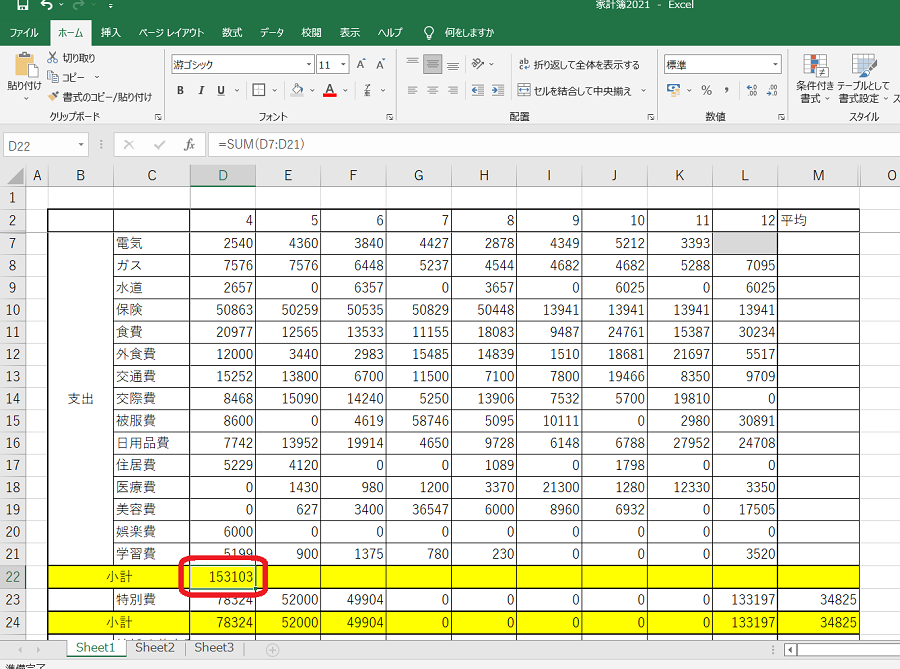

💮合計がでました

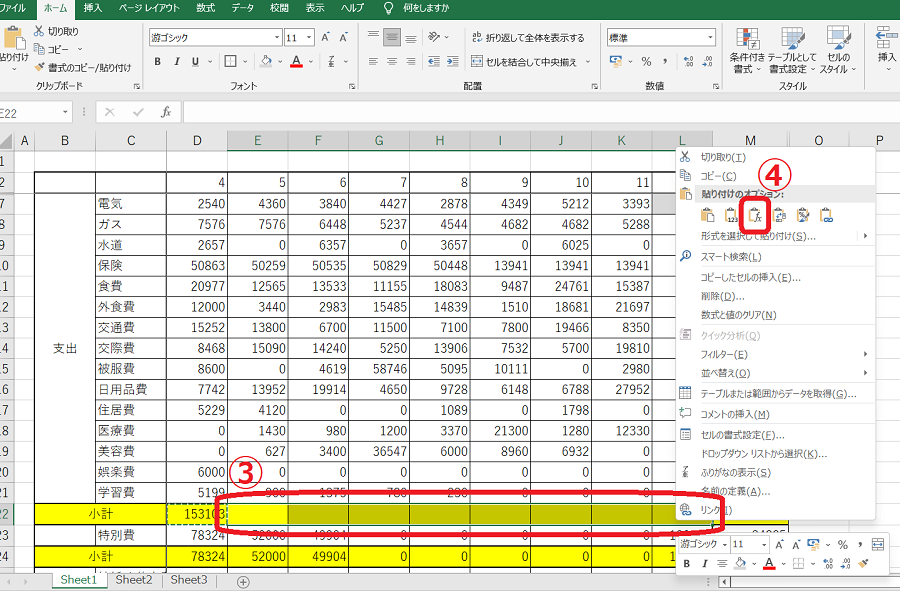

Step.3 他の月の合計を一気に出す

①「先ほどSUMで合計を計算したセル」を右クリック

②「コピー」をクリック

③計算したい「5月小計」から「12月小計」までドラッグし右クリック

④「貼り付けのオプション」の「fx」をクリック

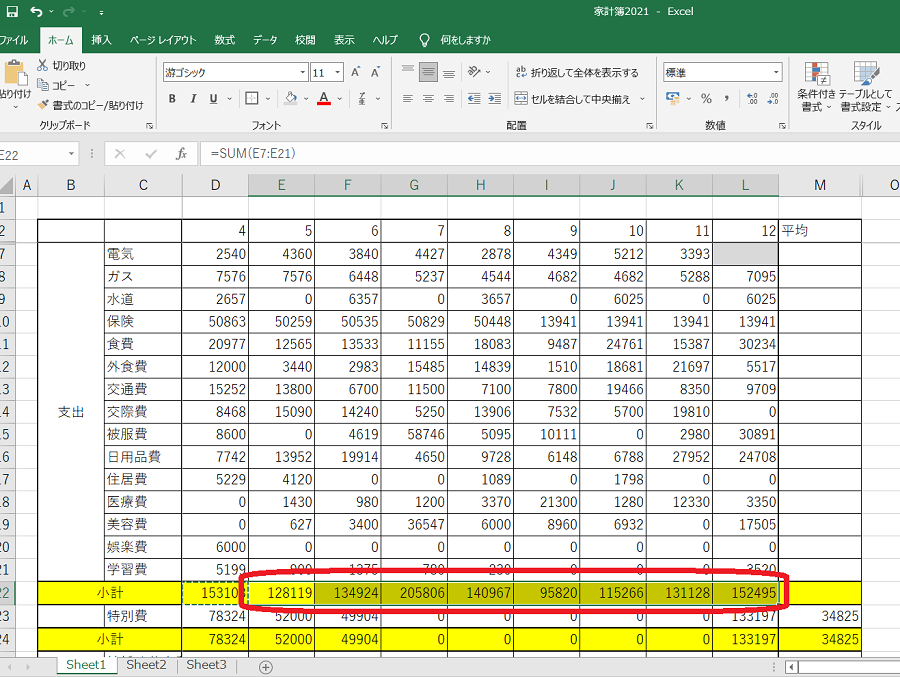

💮一気に合計が出ました

平均値を調整する

Excelで求めた、わが家の支出の平均値がこちら。

⚠昨年は、私の収支分だけ記録していたので家賃や通信費が入っていません。

◇ボーナスをのけた手取りの平均が217,000円

◇支出の平均が175,000円

だったので、残りの42,000円が貯金額になります。

もし毎月50,000円貯金することを目標にするなら、上の平均値からけずれそうな部分を減らせばOK。

私の場合は

✔いらない保険は解約したので保険代はかなり下がる

✔被服費をもう少しおさえられそう

✔今年はもっと自己投資にお金を使いたい

など考えながら、今年の予算を決めました。

一般的な家計簿の項目

皆さんもお気づきの通り、私の家計簿には項目が多いです。

市販の家計簿やアプリをそのまま使ってみて、「使い勝手が悪いな」と感じたことはありませんか?

私は「楽天カード」のアプリを家計簿代わりに使っています。

アプリの項目をそのまま使うと、上のような家計簿になります。

誰でも使えるように項目が細分化されているので、人によってはあまり使わない項目も。

すべての項目を無理やり使おうとすると、このように見にくい家計簿になります。

自分にあった家計簿の項目

市販の家計簿やアプリを使ってみて、使いづらかった項目をリストアップしてみます。

✘「被服費」に私と旦那の分が混ざっている

✘化粧品は「日用品」か「美容費」にごちゃまぜ

✘「住居費」や「娯楽費」は使用頻度が低い

あがった問題点から、使用頻度が低い項目は他の項目と合体したり、内訳を詳しく知りたい項目は別々にしたりします。

・「被服費」→私の分は「娯楽費」、旦那の分は「特別費」へ

・「住居費」→家賃以外は日用品費へ

・「美容費」→「娯楽費」へ

・化粧品→すべて「日用品費」にして、その分「小遣い」をおさえる

今まであいまいだった、私の「小遣い」で払うものはすべて「娯楽費」へ。

あいまいなものはあらためて項目をつくらずに「特別費」へ。

すると家計簿がここまですっきりしました。

👍全体の支出が分かるように、旦那が担当している支出も入れる

👍固定費と変動費を分けることで、管理がしやすくなる

👍貯蓄は「貯金」だけではなく「投資金額」も入れる

項目が減るので、予算もたてやすくなります。

今まで私のお小遣いは25,000円(調整後20,000円)にしていたものの、項目が多かったり、旦那の被服費と混ざっていたりして、いくらかかったのかはっきりしない状態でした。

それを全部一括で「娯楽費」にすることで、お小遣いの20,000円も見える化できそうです。

家計簿から分かる「大切なもの」

⚫︎毎月の支出を並べてみる

⚫︎予算を削る項目を考える

この作業を通して、自分が生活の中で何を大切にしているのかが見えてきます。

私は、食費や光熱費、交通費が先月より低いと、ゲーム感覚で達成感を得ます。

支出が低くなっても平気な項目は、自分の人生であまり重点を置いていない部分。

この項目は倹約しても人生の質はそこまで落ちません。

反対に「コスメや生活雑貨を我慢する」と考えると悲しい気持ちになります。

旅行や友達へのプレゼント代などの「特別費」や「交際費」、自己投資になる「学習費」は予算がオーバーしても気になりません。

この項目は、私の人生を豊かにしている部分。

あまり予算を切りつめず、逆にもっと予算を増やすために家計改善を頑張れば、さらに毎日が楽しくなってきそうです。

是非自分の家計簿としっかり向き合ってみて、「本当に自分が好きなこと」「これから大切にしていきたいこと」を見つけてみてください。

まとめ

いかがでしたか?

昨年から始めた家計簿シリーズ。

自分の収支をきちんと把握することで貯金額が増えたのはもちろん、自分の気持ちと向き合うきっかけにもなったので驚きです。

例えば食費。

日頃のスーパーでの食材費は安くおさえられたらうれしい反面、楽しみにしている月に1回の外食や旅行での食事は予算を気にせず楽しみたい!

だったら普通の食費と外食費は分けて考えたほうが心地よいかも・・・

最近はそんなことを考えながら、「わくわくするオリジナル家計簿」をつくろうと、いろいろカスタマイズしているところです。

近日、『2022年版家計簿』で家計報告をする予定なので、お楽しみに♡

関連記事

【白のスタンスミスしか勝たん】節約中だけどスニーカーを購入

30代共働き夫婦で、資産形成奮闘中のえみりです。

こちらのブログでは

など、今より豊かな生活を目指して、日々頑張っているアラサーOLの日常を発信しています。

タイトルにもあるように、スタンスミスを購入しました!

じゃーん!!

「えみりさん、でかすぎませんか?」と思ったそこのあなた、大正解です。

こちらは旦那のスニーカー。

私のではないので安心してください。

今日は、本当に買ってよかったアディダス「スタンスミス」を紹介します。

「節約中なのに、こんな高いスニーカーを買ったの?」と思ったそこのあなた!

靴にはお金をかけるべき理由も解説しますので、是非ご覧ください。

アディダス「スタンスミス」とは

「世界で最も売れたスニーカー」としてギネスにも認定されている

アディダスオリジナルスの代表スニーカー「スタンスミス」。

シュータンの部分にかかれている「おじさんの顔」が印象的ですよね。

実は長年、シュータンの部分のおじさんが嫌でスタンスミスには手を出していませんでした。

ですが、一度はいてみると

✔柔らかいレザーで、履き心地抜群!

✔すっきりとしたデザインで、何にでも合わせやすい

✔ブランドスニーカーの中では安い価格帯で、耐久性も高い

スタンスミスの魅力を肌で感じ、ずっと愛用しています。

従来のスタンスミスは2020年までは天然革皮素材でしたが、

「スタンスミスは、サステナブルへ」

をキャッチフレーズに、レザーと同様の外観、質感を備えた高機能リサイクル素材『PRIMGREEN』が使用されるようになりました。

そういった意味でも、これからも応援していきたい企業ですね。

アディダス「スタンスミス」の価格帯

「スタンスミス」は、大きく2つの価格帯に分けられます。

値段だけではなく、見た目や使用感も変わってくるので注意してくださいね。

高級版:オリジナル復刻版

15,000円程度で売られている高級版のスタンスミス。

スタンスミスは2012年に一度販売が中止され、2014年にオリジナルを復刻して再リリースされました。

廉価版:ABCマート

スタンスミスが安価に手に入ることで有名なのがABCマート。

ABCマートで売られているスタンスミスは廉価版と呼ばれ、9,000円程度で購入できます。

高級版と廉価版はどちらがいいの?

「お財布と相談」

これに限ると思います。

私にとっては廉価版でも十分買うかどうか迷う価格。

しっかり検討してみてください。

「見た目のスマートさ」や「履き心地の良さ」は、やはり高級版のほうが上なのは間違いありません。

✔白のスニーカーを汚れを気にせずはきたいなら「廉価版」

✔ファッションの一部として楽しみたいなら「高級版」

を選ぶと良いかもしれません。

スタンスミス 別注モデル

実は今回購入したのは、EDIFICEから出たスタンスミスの別注モデル。

ショップのオリジナルモデルなので、他の人とかぶりたくない人にはおすすめです。

ただし、人気のモデルは即完売することもあるので要注意。

(こちらも、サイズによっては売り切れていました。)

私が購入したEDIFICEのスタンスミスは、ホワイトを基調にしながらもゴールドがアクセントになっており、ひとめぼれ(私が)して即購入してしまいました。

かかとの部分は淡いグレー。

思っていたより控えめだったので、こちらのオリジナルのグレーもおすすめです。

リンク

ホワイト×グレーの組み合わせは、どんなファッションにも合わせやすいので、一足持っておくととても便利です。

スニーカーに1万円以上って高い?

最近ではGUやUNIQLO、ZARAなどでもオリジナルのスニーカーを販売しているので、「気軽に」「安く」スニーカーを購入できるようになりました。

安いものは2,000円~

それらと比べると、スタンスミスは高く感じます。

ですが、私はそこらへんの安いものよりも、ちょっと良いスニーカーを購入することをおすすめします。

靴は想像以上に見られている

旦那と付き合う前の初デート。

どんな服を着ていたかは正直忘れてしまいましたが、「靴」だけは印象に残っています。

異性のファッションブランドに詳しい人はあまり多くないかもしれませんが、特にスニーカーは別!

ユニセックスなブランドが多く、同じブランドのスニーカーを愛用していることもあります。

自分が知っているものだと印象にも残りやすいですよね。

大切な場面では「すてきな靴」が、印象アップの手助けをしてくれるかもしれません。

実はコスパがいい

先ほども出てきた旦那のスニーカー。

ナイキのブラックスニーカーなのですが、ファッションに興味のない旦那はなんと9年以上愛用しているそうです。

結婚当初、旦那は

✔革靴×2

✔スニーカー×1

✔テニスシューズ×1

の4足しか靴を持っていませんでした。

独身時代の8年間、この4足で乗り切った強者です。

ちなみに結婚してすぐに革靴が2足とも大破(底がぬけました)して新調しましたが、ナイキのスニーカーは健在。

さすがに生地がへたってきたし、約10年も頑張ってくれたのでそろそろ新調する予定ですが、良いものは本当に長持ちします。

私はGUなどで「今年流行ってるし、安いからいっか」とつい買ってしまいます。

そういったところで買った靴に限って、履き心地が悪かったり、すぐにダメになったりして1~2年で捨ててしまいます。

この2つの場合で、コスパを比較してみます。

◆GUのスニーカーを1年間

3,000円

◆スタンスミスを5年間

15,000円÷5=3,000円

◆スタンスミスを10年間(私の旦那)

15,000円÷10年=1,500円

一見高そうなスタンスミスですが、5年間以上大切に履くだけでもとはとれてしまう計算。

さらに、私の旦那のように「ダメになるまで使い切るタイプ」だと、結果的には激安スニーカーを買うよりもコスパが良くなるかもしれません。

「本当に良いな」「やっぱり好きだな」と思ったものを買うと、大切に長く使うものです。

”大好きなものに囲まれた暮らし”想像しただけで素敵ですよね♡

健康にも良い

実は、私も旦那に負けず劣らず大足(25.5cmくらい)で、レディースの靴を選ぶには一苦労します。

特にパンプスはいまだに自分の足に合うものと出会えておらず、仕事のときにはインナーソールを駆使して無理やりはいている状態。

このように自分の足に合わない靴をはいていると、体にも悪影響が現れます。

私の場合は

✘足の歪み

✘骨盤の歪み

✘首の歪み

✘フェイスラインの歪み

これらが全部足からきていると、整骨の先生に言われました。

「高い靴」=「足に良い靴」

とは一概には言えませんが、ファッションアパレルが作った安い靴よりも履き心地や機能面は信頼できます。

ちなみに以前ZOZOMATで足のサイズを計測していたため、ネット注文でも問題なくジャストサイズの靴を購入することができました。

スタンスミス おすすめ3選

グレー[GX6286 FW21]

リンク

どんな服にも合わせやすい「ホワイト×グレー」の組み合わせ。

シュータンのおじさんが淡いカラーなのも、個人的には嬉しい。

ブラック[FX5499 bksk]

リンク

ブラックのスニーカーは足長効果ばつぐん!

こちらもシュータンのおじさんが全く目立たないので、どんなコーディネートにも合わせられます。

オリーブ[H01614]

リンク

シンプルなデザインが多いスタンスミスですが、こちらはモダンなデザイン。

2色のカラー展開で、他の人とかぶりたくない人におすすめです。

番外編

ここ最近、メンズのスニーカーを調べまくっていて、かなり詳しくなりました!

スタンスミス以外のおすすめのスニーカーは楽天ルームで紹介していますので、是非遊びにきてください♡

関連記事

【ブログ分析】Google サーチコンソールの使い方☆画像付きで初心者にも分かりやすく解説

ブログを始めたときにGoogle サーチコンソールは設定したものの、使い方が分からない。

今日は、そんな初心者ブロガーさんでも分かるように

を画像付きで分かりやすく解説します!

そんな私もつい最近までは、とりあえず画面は開いてみたものの

よく分からない「専門用語」「数字」「折れ線グラフ」を一瞥し、そっと画面を閉じていました。

そんな私と同じような初心者さんも大丈夫!

👍「必要な機能」の使い方だけ

👍私の実際のブログのデータを例にしながら

説明します。

是非ご覧ください。

Google サーチコンソールとは

Googleサーチコンソールとは、Googleにブログやサイトの存在を知ってもらうためのツールのこと。

Googleサーチコンソールに自分の記事を知らせることで、Googleに認識され、検索に反映されやすくなります。

ブログを作りたての頃はまだPV数も少ないのであまり効果がありませんが、

PV数が増えてくると「Google Analytics」のように検索流入の分析や、

検索キーワードの分析ができる優れたツール。

まずは登録し、自分のブログやサイトのデータを集めてみましょう。

Google サーチコンソールの設定方法

では、Googleサーチコンソールの設定方法です。

①Googleサーチコンソールの公式HP「今すぐ開始」をクリック

②右側の「URLプレフィックス」にブログのURLを入力し、「続行」をクリック

③「その他の確認方法」で「HTMLタグ」を選択する。

メタタグと呼ばれるタグの、下線の部分だけ使う。

〈meta name="google-site-verification"content="この部分"/〉

※いったん全体をコピーし、メモなどに貼り付け、余計な部分は削除

④メニューの「設定」→「詳細設定」

→画面下「解析ツール」の中にある「Google Search Console」に先ほどコピーしたこの部分を入力→「変更する」をクリック

※はてなブログの場合

⑤Googleサーチコンソールに戻り、「確認」をクリックして、緑のチェックマークと、「〇〇(ブログ名)の所有権が確認されました」と表示されればOK

⑥管理画面に戻り、左側の項目から「クロール」→「サイトマップ」を選択

⑦右上の「サイトマップの追加/テスト」をクリックし、表示されたURLの後ろの空欄に「sitemap.xml」と入力→「送信」をクリック

やっぱり最初の設定は、初心者には難しいですよね。

私はGoogle Analyticのときと同様に、こちらの本に書いてある通りに設定しました。

リンク

ブログの設計段階から記事の書き方、最初にやっておくべきこと、もっと読まれるようになる方法など

ブログを運営していくために必要な知識が順序だててまとめてあるので、書いてある通りに実践していくだけで誰でも”稼ぐための”ブログが作れます。

ただ、やっぱり外部ツールの設定関係は分かりにくいので、そんなときにはYouTubeが便利です。

私はこの動画が一番分かりやすかったです。

参考にしてみてください。

Google サーチコンソールの使い方を解説

設定ができたら、さっそくGoogleサーチコンソールで

自分のブログを分析していきましょう。

Googleサーチコンソールの使い方も、Google Analyticsと同様にヒトデさんの動画を参考にしました。

実際の画面を使いながら解説してあるので、とても分かりやすかったです。

では、さっそく私のブログのデータをもとに、Googleサーチコンソールの使い方を見ていきましょう。

Google サーチコンソール URL検査

「URL検査」は、Googleに自分の記事の存在を伝えるために行います。

まずは、自分の記事がGoogleサーチコンソールにインデックス(認知)されているか調べてみます。

URL検索

をクリック

調べたい記事のURLをコピーして貼り付ける

そして「enter」をおすと、このような画面になります。

もし、まだ検査した記事がインデックスされていなかったら、このような画面が出てくるので、

インデックス登録をリクエスト

をクリック

すると、このような画面に。

この画面がでてきたら、インデックス登録リクエストの完了です。

検査した記事が、すでに登録されている場合はこのような画面が出てきます。

記事をリライトした場合も、インデックス登録をリクエストすると、検索結果がちょっとだけ早まります。

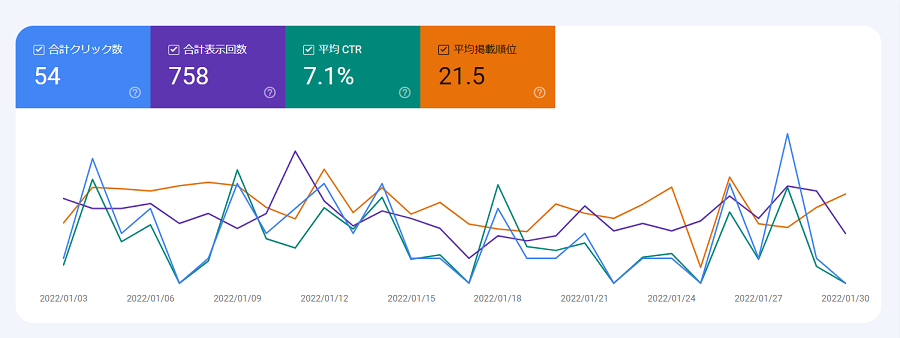

検索パフォーマンス

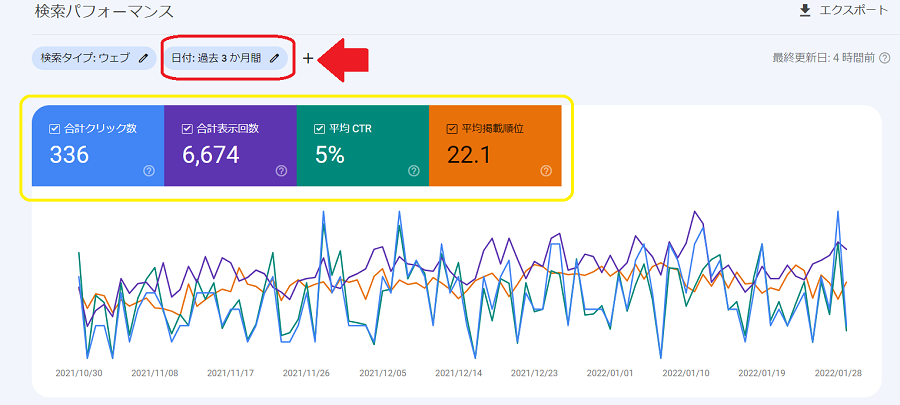

Googleサーチコンソールでは、Google検索でのいろいろなデータを見ることができます。

検索パフォーマンス

をクリック

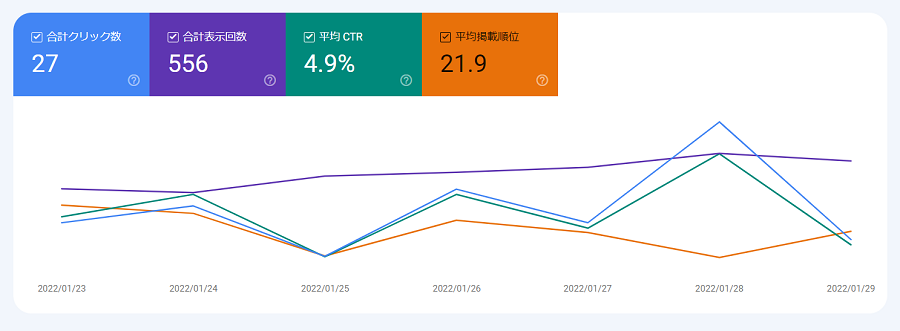

すると、このような折れ線グラフが出てきます。

✔合計クリック数・・・実際に検索からクリックされた数

✔表示回数・・・ブログが検索結果に出た回数

✔平均CTR・・・検索結果に表示されてクリックされた確率

✔平均掲載順位・・・キーワードごとの検索順位の平均順位

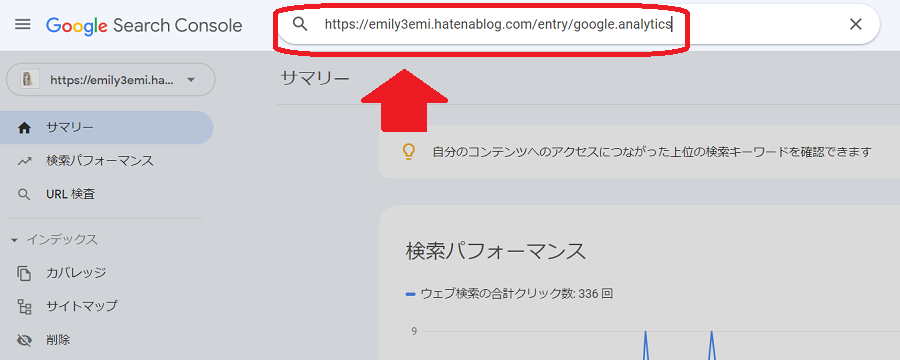

私のブログの場合、過去3か月間で

✔合計クリック数・・・336

✔合計表示回数・・・6674

であったことが分かります。

ユーザーが何かしらのキーワードで検索をしたときに、

6674回ユーザーの検索画面に表示され、そのうちの336回ほど実際に私のブログに訪れてくれたということです。

こちらの回数は、Google検索から実際にきた数なので、

Google Analyticsの表示回数と数値が異なるので注意してください⚠

また、

✔平均CTR・・・5%

なので、100回検索結果に表示されたら5回は私の記事がクリックされていることが分かります。

掲載順位は、平均よりもこの後に出てくる個別の順位のほうが大切になります。

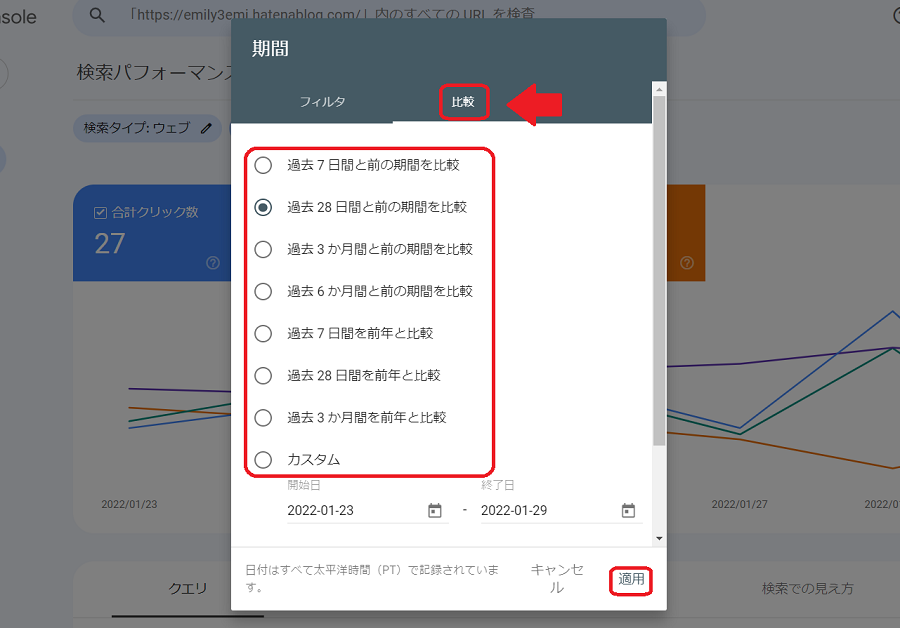

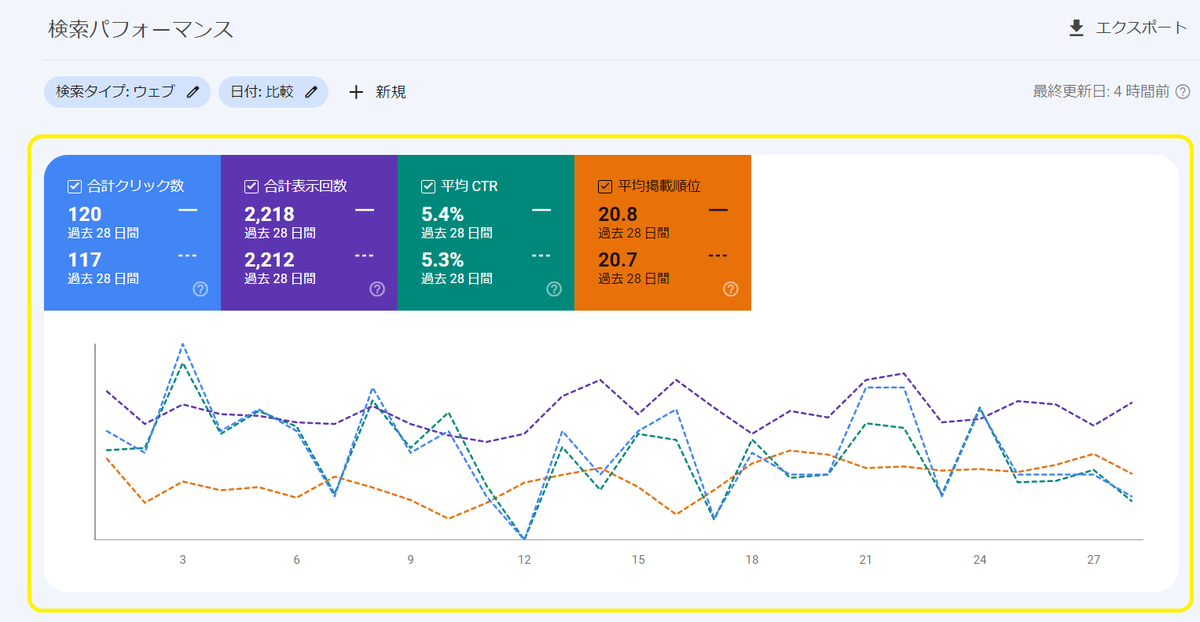

これらの項目にチェックを入れると、折れ線で見ることもできます。

また、期間の変更もできます。

日付

をクリック

期間は自由に選べます。

期間を選んで適用

をクリック

試しに先週のデータを表示してみました。

比較することもできます。

比較→期間を選ぶ→適用

をクリック

するとこのように、2つの記事を並べて比較することができます。

検索キーワードを分析する

検索キーワードを分析することで、どんなキーワードで自分のブログに人がきているか調べることができます。

下にスクロールし

クエリ

をクリック

私のブログでは、「スーパーフォトセラピー ブログ」「zozomat 信憑性」「旅行 着替え入れ」などのキーワードで記事を読みに来てくれる方がいるようです。

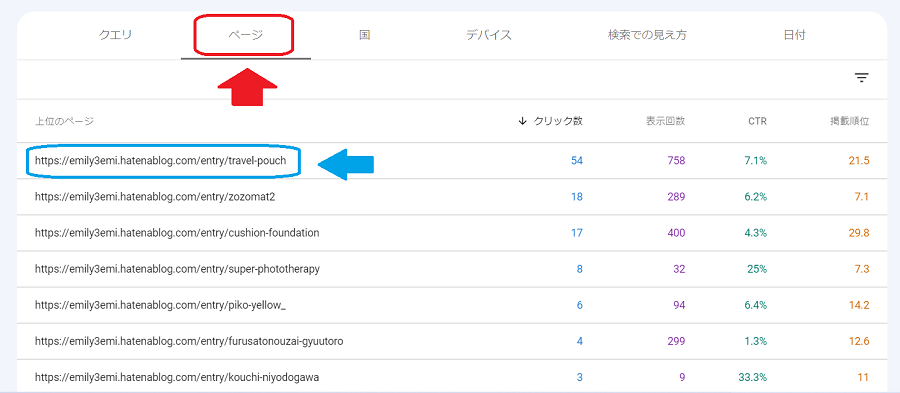

次に、記事単位でどんなキーワードで検索流入があったか調べます。

ページ→記事のURL

をクリック

すると記事単位のデータが表示されます。

記事のURLをクリックした状態で下にスクロール→クエリ

をクリック

すると、この記事はどんなキーワードで人が来ているか調べることができます。

この画面では、次の項目をチェックしてみてください。

狙ったキーワードで上位表示できているか

もし私がこの記事を「旅行 着替え入れ」「旅行 下着 パッキング」などのキーワードで上位表示を狙っていたなら、

掲載順位が「4.7」「5.8」なのでまずまず成功といえます。

ただし、「旅行 下着 袋」で狙っていたなら、掲載順位が12.7なので改善が必要ということになります。

狙っていないけど流入のあるキーワードがあるか

もし私が「旅行用の収納袋」についての紹介記事を書いていたとします。

ですが、検索結果を見てみると、「下着」のキーワードも多くみられます。

その場合は

◆旅行のパッキングで便利な「下着用収納袋」の記事を新たに書く

◆もとの記事に「下着用収納袋」の項目を追記する

などの今後の方針が見えてきます。

上位表示されていなくてもクリックがあるものはすでに需要があるということなので、リライトの対象になります。

分析結果をもとにリライトする

では、データをもとにどの記事をリライトすればよいのか判断していきます。

この3つの数値を見比べながら、次のような記事を探します。

掲載順位が高くてCTRが低い記事

掲載順位は高いのにCTRが低い記事は、タイトルやスクリプション(説明文)に問題があることが考えられます。

掲載順位とCTRの目安です。

1位・・・20%

2位・・・10%

3位・・・7~8%

4位・・・5%

5位・・・3~4%

これよりも極端に低い場合は、リライトを検討します。

では、私のブログのデータで見ていきます。

「旅行 着替え入れ」は掲載順位が4.7に対してCTRが16.1%

「旅行 下着 パッキング」は掲載順位が5.8に対してCTRが31.3%

一応基準は満たしてました。

掲載順位が低いのに表示回数の多い記事

掲載順位が低いのに表示回数が多い記事の場合、次のような原因が考えられます。

💡掲載順位が上位の記事には求めている情報がのっていなかった

💡掲載順位が上位の記事は読もうと思えなかった

つまり、掲載順位が低いのに表示回数が多いキーワードはチャンスなんです。

さらに、クリック数もある記事なら、なおさら需要があるということなので、掲載順位を上げるようなリライトをすると効果的です。

では、私のブログのデータで見ていきます。

表示回数

をクリック

すると、「旅行 下着」は掲載順位が低いにも関わらず検索画面に多く表示されていることが分かります。

ただし、表示されてもクリックはされていないということなので、

タイトルやスクリプション(説明文)を中心にリライトすることで、クリックを増やし検索流入を目指します。

掲載順位が高いのに表示回数が少ない記事

掲載順位が高いのに表示回数が少ない記事は

そのキーワードはあまり検索されてないということを表します。

このような記事は、他のキーワードを足してみることで検索回数が増えるかもしれません。

今後の方針

今回Googleサーチコンソールでブログを分析してみて、

「SEO対策の重要性」を感じました。

私のブログはまだ検索されている回数が低い状態。

まずはキーワード選定に力を入れ、上位掲載を狙います。

もう少し表示回数やクリック数が増えたら、検索結果をもとに記事をリライトしていこうと思います。

私のようにまだPV数の少ないブログは

✔表示回数

✔クリック数

をチェックすることから始めるといいと思います。

Google Analysticsと併用しながら、読者が訪れたくなるようなブログ作りを目指しましょう!

参考動画・書籍

✔ブログ収入月100万円以上を5年以上継続しているヒトデさんの解説動画。

初心者に必要な情報のみにしぼって分かりやすく解説してあるので

この通りに操作すると、誰でも簡単に自分のブログの状態を分析できちゃいます☆

そんなヒトデさんの書籍はこちら。

リンク

あの有名なリベ大の本も、ヒトデさんがライターとして制作に関わられたそうです。

リンク

✔ブログ初心者で収益化を目指しているなら必ず読むべき本

リンク

初心者がつまずきやすいポイントも丁寧に順序だてて解説してあるので、本当に分かりやすいです。

全287ページで、読みごたえもあります。